La dureza del dinero es el mando de control de la preferencia temporal. La economía austriaca llega a esto razonando a partir de los primeros principios. Bitcoin lo ilustra arreglándote a ti y a todos los que toca.

Introducción a la preferencia horaria

La escasez de tiempo es el punto de partida de toda elección económica. La escasez de tiempo obliga al hombre a elegir entre alternativas en todos los momentos de su vida, y significa que cada decisión tiene un coste de oportunidad. Incluso si no se restringe la cantidad de recursos disponibles, la elección de un individuo sobre cómo emplear su tiempo tiene como consecuencia la eliminación de todas las demás opciones para las que podría haber empleado ese tiempo.

La economía del tiempo es única porque el tiempo pasa y no puede detenerse ni invertirse. Cuando el hombre nace, el reloj de su vida empieza a sonar, sigue sonando sin cesar y sólo se detiene cuando muere. No se sabe cuándo se detendrá el reloj, y no se puede volver a poner en marcha después de que se detenga. El hombre tiene una oportunidad ininterrumpida de vivir, y nunca sabe cuándo terminará.

El tiempo no es una mercancía normal para la que el hombre pueda elegir la cantidad que le gustaría tener. No existe una elección de mercado entre distintas cantidades de tiempo. Diferentes periodos de tiempo «aparecen en diferente perspectiva según estén más cerca o más lejos del instante de valoración y decisión». Cuanto más cerca esté el periodo de tiempo del presente, más valioso le parecerá a un individuo. El presente es seguro, pues ya está aquí, pero el futuro es siempre incierto, pues puede no llegar nunca. El futuro sólo puede llegar asegurando con éxito la supervivencia en el presente, lo que hace que las necesidades del presente sean siempre más apremiantes e importantes. El presente es donde todos los sentidos experimentan la vida y sus placeres y dolores. Los dolores y placeres futuros son hipotéticos, pero los del presente son reales y viscerales. El hambre sentida en el presente es mucho más apremiante que el hambre anticipada en el futuro, lo que hace que la comida sea más valiosa en el presente que en el futuro. El peligro en el presente es mucho más acuciante que el peligro futuro, por lo que las herramientas que garantizan la seguridad hoy son más valiosas hoy que en el futuro. Ante la disyuntiva de obtener un bien físico en el presente o el mismo bien en el futuro, el hombre elige el presente.

La mayor valoración de los bienes presentes es un rasgo permanente de la acción humana. Lo confirma el hecho de que los seres humanos eligen consumir en lugar de limitarse a acumular más de los bienes que valoran, incluido el dinero. Su elección de consumir en el presente implica que valoran más un bien presente que el mismo bien en el futuro. La preferencia temporal es el grado de preferencia de los bienes presentes sobre los futuros. Siempre es positiva, porque los seres humanos siempre prefieren los bienes presentes a sus equivalentes futuros, pero la magnitud de este diferencial varía de una persona a otra y para cada persona a lo largo de su vida. Una preferencia temporal alta indica un fuerte descuento del futuro en favor del presente y una mayor orientación al presente, mientras que una preferencia temporal baja implica un menor descuento del futuro y una mayor orientación al futuro.

Un sinfín de factores puede afectar a la preferencia temporal de un individuo. Hoppe distingue entre factores externos, biológicos y sociales o institucionales de la siguiente manera:

Es un hecho que el hombre nace niño, que crece hasta ser adulto, que es capaz de procrear durante parte de su vida y que envejece y muere. Estos hechos biológicos tienen una relación directa con la preferencia temporal. Debido a las limitaciones biológicas de su desarrollo cognitivo, los niños tienen un índice de preferencia temporal extremadamente alto. No poseen un concepto claro de una esperanza de vida personal que se extienda durante un largo período de tiempo, y carecen de una comprensión plena de la producción como modo de consumo indirecto. En consecuencia, prefieren los bienes presentes y la gratificación inmediata a los bienes futuros y la gratificación diferida. Las actividades de ahorro-inversión son escasas, y los períodos de producción y provisión rara vez se extienden más allá del futuro más inmediato. Los niños viven al día y de gratificación inmediata en gratificación inmediata.

Al convertirse en adulto, un actor inicialmente extremadamente alta tasa de preferencia temporal tiende a disminuir. Con el reconocimiento de la propia esperanza de vida y de las potencialidades de la producción como medio de consumo indirecto, aumenta la utilidad marginal de los bienes futuros. Se estimulan el ahorro y la inversión, y se alargan los periodos de producción y provisión.

Por último, al envejecer y acercarse el final de la vida, la tasa de preferencia temporal tiende a aumentar. La utilidad marginal de los bienes futuros disminuye porque queda menos futuro. El ahorro y la inversión disminuirán, y el consumo -incluida la no sustitución del capital y de los bienes de consumo duraderos- aumentará. Sin embargo, este efecto de la vejez puede contrarrestarse y suspenderse. Debido al hecho biológico de la procreación, un actor puede prolongar su periodo de provisión más allá de la duración de su propia vida. En ese caso, su tasa de preferencia temporal puede mantenerse en su nivel adulto hasta su muerte1.

Numerosos factores sociales e institucionales influyen en la preferencia temporal de un individuo. Quizá el más importante de ellos sea la seguridad de la propiedad, que proporcionaría al hombre una forma muy eficaz de prever su futuro. La adquisición de bienes duraderos es posiblemente el inicio del proceso de declive de la preferencia temporal de la humanidad. Un hombre que dispone de un bien valioso que puede utilizar en el futuro, reduce la incertidumbre que rodea su futuro y se vuelve propenso a descontarlo menos. A medida que el concepto de derechos de propiedad se generaliza en una sociedad, provoca una disminución generalizada de la preferencia temporal, ya que los individuos empiezan a valorar cada vez más su futuro cada vez más seguro. La seguridad de los derechos de propiedad influye mucho en las preferencias temporales. A medida que aumenta la certidumbre del propietario sobre su dominio de un bien en el futuro, es más probable que mantenga el bien en buen estado y que actúe pensando en el futuro.

Preferencia de tiempo y dinero

La previsión para el futuro se enfrenta al problema de la coincidencia de necesidades. El futuro es incognoscible e incierto, y ningún individuo puede saber con certeza qué bienes necesitará en el futuro. De la misma manera que el dinero resuelve el problema de la coincidencia de necesidades en el comercio, también lo resuelve para el aprovisionamiento futuro. Al ahorrar el bien más líquido, y el medio de cambio generalizado, el ahorrador puede intercambiarlo en el futuro por los bienes más valiosos disponibles, y hacerlo en el momento que elija.

El dinero se mantiene precisamente por la incertidumbre. En un futuro perfectamente previsible, los individuos podrían disponer que todas sus futuras entradas financieras fueran directamente a los proveedores de los bienes que necesitarían en el momento en que los necesitaran, y no necesitarían tener dinero. Pero en el mundo real, donde el futuro es impredecible, el dinero es la mejor herramienta para prever el futuro, ya que su liquidez permite convertirlo en cualquier bien que se desee en el futuro.

Por lo tanto, el dinero puede entenderse como el bien económico que probablemente tendrá la mayor utilidad marginal en el futuro, ya que puede convertirse más fácilmente en cualquier bien que tenga la mayor utilidad marginal en el futuro. A medida que la sociedad humana desarrolla el dinero como bien, los seres humanos encuentran una herramienta muy cómoda y poderosa para transferir valor al futuro, y eso les permite reducir su preferencia temporal y dedicarse más al ahorro y a la previsión futura.

A medida que los seres humanos utilizan el dinero para realizar intercambios comerciales, la tecnología empleada para el dinero mejora y se hace más eficiente a la hora de llevar a cabo su tarea como medio de intercambio, tanto en el presente entre individuos, como entre el presente y el futuro. El dinero es una tecnología, y la preponderancia de usuarios conduce a una preponderancia de opciones que compiten entre sí. Las mejores ideas y tecnologías triunfan y expulsan a las inferiores. En el caso del dinero, la productividad de la tecnología depende de su capacidad para cumplir su función de medio de cambio, depósito de valor o unidad de cuenta.

Un medio monetario que sea fácil de producir en cantidades excesivas en respuesta a los aumentos de la demanda experimentará probablemente aumentos sustanciales de su oferta, y una reducción del valor económico almacenado en él a largo plazo. En cambio, los medios monetarios que son difíciles de producir en cantidades crecientes en respuesta a los aumentos de la demanda probablemente verán crecer su oferta de forma limitada, por lo que serán mucho mejores a la hora de preservar el valor. Los que almacenan su riqueza en los medios monetarios más difíciles ven cómo su riqueza se conserva y se revaloriza, mientras que los que la almacenan en dinero fácil ven cómo se disipa. Puede que aprendan esta lección antes de que sea demasiado tarde y trasladen su riqueza al dinero más duro, o puede que no. En ambos casos, el resultado final es el mismo: la mayor parte de la riqueza se acumulará en el dinero más duro, en igualdad de condiciones.

Este proceso, analizado con más detalle en The Bitcoin Standard, explica la desmonetización de conchas marinas, cuentas de vidrio, hierro, cobre y otras monedas primitivas en favor del oro y la plata, en todo el mundo. También explica la desmonetización de la plata en el siglo XIX, y la precipitada caída de su valor en comparación con el oro, el ganador indiscutible del mercado mundial del dinero a finales del siglo XIX. A medida que la inmensa mayoría del planeta convergía en la única mercancía que tenía la menor tasa fiable de crecimiento anual de la oferta, el ahorro seguro hacia el futuro se hizo omnipresente, animando a la gente de todo el mundo a ahorrar para su futuro, disminuyendo su preferencia temporal, haciendo que abundaran los ahorros disponibles para la inversión de capital, aumentando la productividad laboral, incentivando la inversión en innovaciones tecnológicas y aumentando la prosperidad.

A medida que la humanidad avanza en el uso de medios monetarios más difíciles de producir, aumenta nuestra capacidad de prever nuestro futuro. La eficacia de las transacciones con nuestro futuro aumenta y la incertidumbre del futuro disminuye. A medida que disminuye la incertidumbre del futuro y aumenta la riqueza que podemos transferirle, disminuye el descuento del futuro y disminuye la preferencia temporal.

Preferencia Temporal y Civilización

A medida que los individuos reducen su preferencia temporal y acumulan más capital, su productividad aumenta, lo que se traduce en un incentivo para reducir aún más su preferencia temporal. En The History of Interest Rates, Homer y Sylla muestran un proceso de 5.000 años de descenso de los tipos de interés, entrelazado con aumentos significativos durante periodos de guerra, enfermedades y catástrofes. La evolución hacia monedas más duras, más vendibles en el espacio y en el tiempo, puede considerarse como un factor que ha contribuido a la disminución epocal de la preferencia temporal, al permitir a los seres humanos disponer de una mejor tecnología de ahorro, haciendo que el futuro les resulte menos incierto y, por tanto, que lo descuenten menos, lo que se traduce en un mayor ahorro y, por tanto, en un mayor capital disponible a tipos de interés más bajos.

Mientras los individuos puedan acumular capital y esperar razonablemente que siga siendo suyo después de invertir en él, es probable que este proceso continúe, generando un mayor stock de capital y un tipo de interés más bajo. Sin embargo, este proceso puede verse interrumpido y revertido por diversos factores. Las catástrofes naturales, por ejemplo, pueden destruir bienes y capital, reducir el nivel de vida y poner en peligro la supervivencia, lo que lleva a descontar más el futuro y a necesitar consumir más recursos disponibles en el presente, reduciendo la acumulación de capital y aumentando la preferencia temporal.

Las violaciones de los derechos de propiedad son el factor social e institucional más importante que afecta a la preferencia temporal. El robo, el vandalismo y otras formas de delincuencia tienen un efecto similar al de las catástrofes naturales en el sentido de que reducen las existencias de capital y bienes a disposición de un individuo, obligándole a consumir una mayor fracción de sus recursos en el presente y aumentando su incertidumbre sobre el futuro. La mayor incidencia de la delincuencia lleva además a gastar cada vez más recursos en protegerse de ella, restando recursos a otras empresas productivas. Cuanto mayor es la delincuencia, más recursos hay que dedicar a la protección, lo que no produce ningún aumento de la riqueza.

Mucho más importante que la delincuencia individual es la delincuencia institucional u organizada en forma de políticas gubernamentales depredadoras. Mientras que es posible comprar protección contra delincuentes individuales aleatorios, las violaciones gubernamentales de los derechos de propiedad son sistémicas, recurrentes e ineludibles. Dado que se consideran legítimas, es mucho más difícil defenderse de las violaciones gubernamentales de los derechos de propiedad que de la delincuencia individual. Los impuestos implican una reducción de los ingresos futuros y de la rentabilidad de la inversión.

La devaluación de la moneda es una violación de los derechos de propiedad altamente destructiva de la orientación futura y del proceso de disminución de la preferencia temporal. El proceso de reducción de la preferencia temporal está inextricablemente ligado al dinero. Tener dinero permite al hombre retrasar el consumo a cambio de algo que puede mantener bien su valor y puede intercambiarse fácilmente. Sin dinero, retrasar el consumo y ahorrar sería más difícil, porque los bienes podrían perder su valor con el tiempo. Podrías almacenar grano para cultivarlo, pero la posibilidad de que se estropee antes de la siguiente temporada es mayor que la de que se estropee una moneda de oro. Si puedes vender el grano por oro, podrás volver a cambiarlo por grano siempre que lo necesites, y podrás utilizarlo para comprar otra cosa mientras tanto. El dinero aumenta de forma natural el valor futuro esperado de aplazar el consumo, en comparación con un mundo sin dinero. Esto incentiva la provisión futura. Cuanto mejor conserve el dinero su valor en el futuro, mayor será la fiabilidad con la que los individuos podrán utilizar este dinero para proveerse en el futuro, y menor será la incertidumbre sobre sus vidas futuras.

La sal, el ganado, las cuentas de vidrio, las piedras de cal, las conchas marinas, el hierro, el cobre y la plata se habían utilizado como dinero en diversas épocas y lugares, pero a finales del siglo XIX, todo el mundo estaba prácticamente en un patrón oro. El uso de un medio monetario más fácil conduciría a su sobreproducción y, por tanto, a la disminución de su valor y a la disipación de su prima monetaria. Con el patrón oro de finales del siglo XIX, la mayor parte del mundo tuvo acceso a una forma de dinero que podía mantener su valor en el futuro, al tiempo que era cada vez más fácil de transferir a través del espacio. Ahorrar para el futuro se convirtió en algo cada vez más fiable para una parte creciente de la población mundial. Con la capacidad de ahorrar en dinero contante y sonante, todo el mundo se ve constantemente tentado a ahorrar, a reducir su preferencia temporal y a cosechar recompensas futuras, viendo los beneficios a su alrededor cada día a través de la caída de los precios y en el aumento de la riqueza de los ahorradores. La realidad económica enseña constantemente a todo el mundo el elevado coste de oportunidad del gasto presente en términos de felicidad futura.

El cambio del siglo XX a un medio monetario más fácil ha invertido este proceso milenario de disminución progresiva de la preferencia temporal. En lugar de un mundo en el que casi todo el mundo tuviera acceso a un depósito de valor cuya oferta sólo pudiera incrementarse en torno a un 2% anual, el siglo XX nos dio una mezcolanza de abominaciones de monedas proporcionadas por los gobiernos que crecían entre un 6% y un 7% sólo en los mejores ejemplos, alcanzando por lo general un crecimiento porcentual de dos dígitos y, ocasionalmente, de tres dígitos. La media numérica para el crecimiento de toda la oferta amplia de monedas nacionales durante el periodo comprendido entre 1960 y 2020 es del 30% anual. El cálculo de la media ponderada por el tamaño de la moneda nos muestra aproximadamente un aumento anual del 14% en la oferta de mercado de todas las monedas fiduciarias, que puede considerarse como el aumento medio de la oferta monetaria experimentado por el ciudadano medio de las naciones fiduciarias de finales del siglo XX y principios del XXI.

En lugar de esperar que el dinero se revalorizara y tener así una forma fiable de conservar el valor en el futuro, el dinero fiduciario devolvió a los humanos del siglo XX a tiempos mucho más primitivos, en los que conservar el valor en el futuro era mucho menos seguro, y se esperaba que el valor de su riqueza se redujera en el futuro, si es que sobrevivía. Con el dinero fácil, el futuro es más incierto, y la incapacidad de prever el futuro lo hace menos seguro. Esta mayor incertidumbre conduce a un mayor descuento del futuro y, por tanto, a una mayor preferencia temporal. El dinero fiduciario grava efectivamente las provisiones futuras, lo que lleva a un mayor descuento del futuro y a un aumento del comportamiento básico orientado al presente entre los individuos. ¿Por qué retrasar el consumo hoy cuando no se sabe con certeza qué ocurrirá mañana con la propiedad?

El extremo de este proceso puede verse al observar los efectos de la hiperinflación, es decir, el paso a una moneda muy fácil y que se devalúa rápidamente. Una mirada a las economías modernas de Líbano, Zimbabue o Venezuela a través de sus recientes episodios hiperinflacionarios proporciona un buen estudio de caso, al igual que las docenas de ejemplos de hiperinflación en el siglo XX. When Money Dies, de Adam Ferguson, ofrece una buena panorámica de los efectos de la hiperinflación en la Alemania de entreguerras, una sociedad que unos años antes era una de las más avanzadas del mundo.

En cada uno de estos escenarios hiperinflacionarios, a medida que se destruía el valor del dinero, desaparecía también la preocupación por el futuro. La atención se centra en la búsqueda de la supervivencia a corto plazo. Ahorrar se convierte en algo impensable, y la gente busca gastar el dinero que tiene en cuanto lo consigue. La gente empieza a descartar todas las cosas que tienen valor a largo plazo, y el capital se utiliza para el consumo inmediato. En las economías hiperinflacionarias, los árboles frutales se talan para obtener leña en invierno, las empresas se liquidan para financiar el gasto y el proverbial maíz de siembra se come. El capital humano y físico abandona el país para ir a donde los ahorradores puedan permitirse mantenerlos y explotarlos productivamente. Con el futuro tan descontado, hay menos incentivos para ser civilizado, prudente o respetuoso con la ley, y más incentivos para ser imprudente, criminal o peligroso. La delincuencia y la violencia se vuelven extremadamente comunes, ya que todo el mundo se siente robado y trata de vengarse de quien tiene algo. Las familias se rompen por la presión financiera. Aunque son más extremas en los casos de hiperinflación, estas tendencias están siempre presentes, en formas más leves, bajo el yugo de la lenta sangría inflacionista del dinero fiduciario.

El efecto más inmediato de la disminución de la capacidad del dinero para mantener su valor a lo largo del tiempo es un aumento del consumo y una reducción del ahorro. Aplazar el consumo y retrasar la gratificación exige renunciar al placer inmediato a cambio de una recompensa futura. Cuanto menos fiable es el medio de cambio para transformar el valor en recompensa futura, cuanto menor es el valor esperado de la recompensa futura, más caro resulta el sacrificio inicial y menos probable es que la gente aplace el consumo. El extremo de este fenómeno puede observarse a principios de mes en los supermercados de los países que registran una inflación muy rápida. La gente que recibe su paga correrá al supermercado para convertirla inmediatamente en víveres y artículos de primera necesidad, sabiendo que las cantidades que podrán adquirir a final de mes serán mucho menores debido a la destrucción del valor de la moneda. La inflación lenta y constante de Fiat hace algo parecido, pero es más sutil.

La cultura del consumo masivo conspicuo que impregna hoy nuestro planeta no puede entenderse si no es a través de los incentivos distorsionados que el dinero fiduciario crea en torno al consumo. Con el dinero perdiendo constantemente su valor, aplazar el consumo y ahorrar tendrá probablemente un valor esperado negativo. Encontrar las inversiones adecuadas es difícil, requiere una gestión y supervisión activas y entraña riesgos. El camino de menor resistencia, el camino que impregna toda la cultura de la sociedad fiduciaria, es consumir todos tus ingresos, viviendo de cheque en cheque, o en las «sociedades occidentales más avanzadas», apostar tu dinero sobrante en esquemas de inversión porque «el dinero en efectivo es basura».

Cuando el dinero es duro y puede revalorizarse, es probable que las personas sean muy exigentes sobre en qué lo gastan, ya que el coste de oportunidad se revaloriza con el tiempo. ¿Por qué comprar una mesa, una camisa o una casa de mala calidad cuando puedes esperar un poco y ver cómo tus ahorros se revalorizan y te permiten comprar una mejor? Pero con el dinero en el bolsillo, los consumidores son menos exigentes con la calidad de lo que compran. La mesa, la casa o la camisa de mala calidad se convierten en una propuesta razonable cuando la alternativa es guardar dinero que se deprecia con el tiempo, lo que permite adquirir un producto de calidad aún más baja. Incluso las mesas de mala calidad conservan mejor su valor que una moneda fiduciaria que se deprecia.

La incertidumbre del dinero fiduciario se extiende a todos los bienes. Con el gobierno envalentonado por su capacidad de crear dinero de la nada, se vuelve cada vez más omnipotente sobre la propiedad de todos los ciudadanos, capaz de decretar cómo pueden utilizarla, o confiscarla por completo. En La Gran Ficción, Hoppe compara la propiedad fiduciaria con una espada de Damocles que pende sobre la cabeza de todos los propietarios, a quienes se les puede confiscar su propiedad en cualquier momento, aumentando su incertidumbre futura y reduciendo sus provisiones para el futuro.

El impacto destructivo de la inflación sobre la acumulación de capital también anima a los ahorradores a invertir en cualquier cosa que esperen que les ofrezca un rendimiento mejor que mantener efectivo. Cuando el efectivo mantiene su valor y se aprecia, una inversión aceptable arrojará un rendimiento nominal positivo, que será también un rendimiento real positivo. Los inversores potenciales pueden ser exigentes y conservar su dinero en efectivo mientras esperan encontrar la mejor oportunidad. Pero cuando el dinero está perdiendo su valor, los ahorradores tienen un fuerte impulso para evitar la devaluación de los ahorros invirtiendo, por lo que se vuelven frenéticos para preservar su riqueza y son menos exigentes. Las inversiones que ofrecen un rendimiento nominal positivo pueden, sin embargo, producir un rendimiento real negativo. Las actividades empresariales que destruyen valor económico y consumen capital parecen económicas cuando se miden con respecto a la unidad monetaria que se devalúa y pueden seguir subsistiendo, encontrando inversores y destruyendo capital. La destrucción de riqueza en el ahorro no crea mágicamente más oportunidades productivas en la sociedad, como quieren creer los fantasiosos keynesianos infantiles; simplemente reasigna esa riqueza en oportunidades empresariales destructivas y fracasadas.

Relacionado con el aumento general de la preferencia temporal y el fuerte descuento del futuro está el aumento del conflicto interpersonal entre individuos y la degradación de los modales y costumbres que hacen posible la sociedad humana. El comercio, la cooperación social y la capacidad de los seres humanos para vivir en estrecho contacto unos con otros en asentamientos permanentes dependen de que aprendan a controlar sus instintos y respuestas animales más bajos y hostiles, y a sustituirlos por la razón y una orientación a largo plazo. La religión y las normas cívicas y sociales animan a las personas a moderar sus impulsos inmediatos a cambio de los beneficios a largo plazo de vivir en sociedad, cooperar con los demás y disfrutar de las ventajas de la división del trabajo y la especialización. Cuando estos beneficios a largo plazo parecen lejanos, el incentivo para sacrificarse por ellos se debilita. Cuando los individuos ven que su riqueza se disipa, se sienten robados y cuestionan la utilidad de vivir en una sociedad y respetar sus costumbres.

Bajo la inflación, los índices de delincuencia se disparan y surgen más conflictos. Quienes se sientan robados por la élite adinerada de la sociedad encontrarán relativamente más fácil justificar la agresión contra la propiedad ajena. La disminución de la esperanza en el futuro debilita el incentivo para ser civilizado y respetuoso con clientes, empleadores y conocidos. A medida que se ve comprometida la capacidad de prever el futuro, disminuye el deseo de rendir cuentas. Cuanto menos seguro le parece el futuro a un individuo, más probable es que adopte comportamientos imprudentes que podrían recompensarle a corto plazo y ponerle en peligro a largo plazo. El riesgo a largo plazo de estas actividades, como el encarcelamiento, la muerte o la mutilación, se descuenta más en comparación con la recompensa inmediata de asegurar los bienes básicos de la vida.

Como tal, el efecto que la inflación tiene sobre la civilización es regresivo. Aumenta nuestra preferencia temporal, erosiona nuestro capital y nos hace retroceder moral, social e institucionalmente.

Preferencia temporal y bitcoin

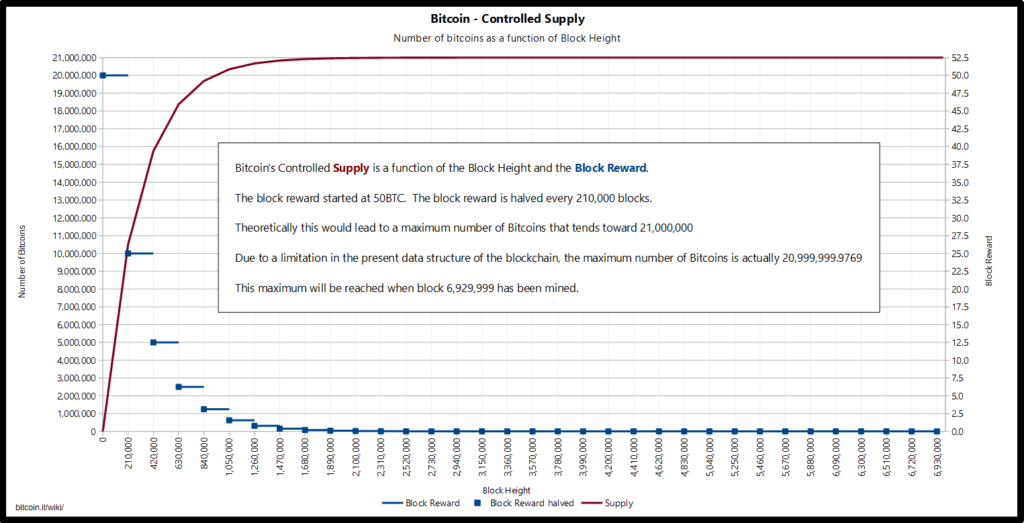

La aparición del bitcoin representa una oportunidad fascinante para comprender el papel del dinero en la preferencia temporal, así como para invertir la tendencia mundial de aumento de la preferencia temporal que presenta el dinero fiduciario. Bitcoin es un software entre iguales para operar una red de pagos con su propia moneda nativa. Las dos características más importantes de bitcoin son que su moneda nativa tiene una oferta estrictamente fija que es completamente irresponsable a la demanda, lo que la convierte en el dinero más difícil jamás inventado; y que permite realizar pagos transfronterizos sin necesidad de que ninguna autoridad política supervise la transacción.

Podría decirse que estas dos propiedades confieren al bitcoin la mejor capacidad de venta en el tiempo y en el espacio. Su escasez significa que su oferta no puede diluirse inesperadamente, lo que garantiza que mantendrá su valor en el futuro. Y su procesamiento automatizado de pagos significa que puede viajar por todo el mundo sin que ninguna autoridad pueda censurarlo o confiscarlo.

Bitcoin no tiene un único punto de fallo, ni una única pieza de infraestructura o hardware crítica, ni una única persona u organización crítica. Bitcoin es un protocolo de software abierto a cualquier persona en cualquier lugar que tenga un dispositivo que pueda recibir un pequeño paquete de datos cada diez minutos (entre 1 – 4MB), y hay decenas de miles de millones de estos dispositivos en todo el mundo. Lo único que hace bitcoin es que, aproximadamente cada diez minutos, produce un nuevo registro de propiedad que refleja la reasignación de unas 3.000 transacciones de monedas existentes. Esto nunca ha fallado y nunca ha producido una transacción fraudulenta.

Bitcoin es un fenómeno monetario puramente voluntario que no requiere regulación, imposición o un sistema judicial para funcionar. Encaja en la definición austriaca de dinero sólido porque se elige en el mercado, su valor no puede ser dictado por ninguna autoridad, su precio es emergente y de todos los dineros elegidos en el mercado o impuestos por el gobierno, bitcoin es el único cuya oferta es fija y no puede expandirse en respuesta al aumento de la demanda.

Analistas y expertos han hecho muchas afirmaciones espectaculares sobre lo que puede hacer bitcoin, pero la mayoría son exageraciones. Bitcoin es bastante básico, y simplemente permite mantener y transferir la propiedad de unidades monetarias. En la práctica, el caso de uso más frecuente del bitcoin ha sido su utilización como sustituto de las cuentas de ahorro. Millones de personas en todo el mundo han utilizado bitcoin como tal, y se han beneficiado enormemente de ello. El precio de Bitcoin, y por tanto su poder adquisitivo, se ha apreciado a una tasa de crecimiento anual compuesta del 215% en sus primeros 10 años completos de cotización.

Esto nos ofrece una visión muy interesante de la importancia del dinero para la preferencia temporal.

La democracia, la inflación, la depredación gubernamental, las guerras, el estado gerencial keynesiano y la gran mayoría de los factores modernos que causan un aumento de la preferencia temporal siguen ahí, y normalmente empeoran. Pero para una pequeña minoría creciente de la población mundial, el bitcoin representa una vía de escape de la inflación monetaria. A diferencia de la inmensa mayoría de los seres humanos del siglo pasado, los bitcoiners de hoy son capaces de ahorrar para el futuro, y esperan, con una incertidumbre relativamente baja, disponer de sus ahorros en el futuro, y que su poder adquisitivo aumente. Si el dinero es importante para la preferencia temporal, esperaríamos ver a estas personas diferenciarse de sus pares del fiat. Mi experiencia personal de años en el espacio bitcoin proporciona varias pruebas convincentes en este sentido.

En 2018, publiqué The Bitcoin Standard, un libro académico que tenía un capítulo entero sobre la preferencia temporal. Tres años después, se ha convertido en el libro más vendido sobre bitcoin, traducido a 25 idiomas en todo el mundo, y miles de personas me han contado personalmente cómo les ayudó a explicar los cambios en su vida que presenciaron tras pasarse a bitcoin. La historia más común que se escucha de los bitcoiners es:

«Solía gastarme todo mi dinero cada mes en todo tipo de tonterías frívolas y estúpidas, pero cuando conocí el bitcoin, reduje drásticamente mis gastos y empecé a ahorrarlo todo».

Junto con ello se produjo un marcado cambio en la orientación hacia el futuro en todo tipo de comportamientos personales. Algunos decidieron fundar una familia, otros superaron la depresión y encontraron sentido a su vida, y muchos abandonaron malos hábitos. Una de las historias más comunes es la de personas que dejan el alcohol y las drogas. Mi historia favorita es la de alguien que me dijo que había introducido bitcoin a su camello, que empezó a ahorrar en bitcoin, ganó mucho dinero con bitcoin y decidió que tener bitcoin era un mejor uso de su tiempo y dinero que traficar con drogas, obligando a la persona que le introdujo en bitcoin a dejar las drogas porque ya no podía encontrar camello.

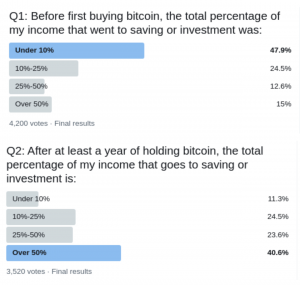

Hace poco hice una encuesta entre mis seguidores de Twitter que tienen bitcoins desde hace más de un año preguntándoles qué porcentaje de sus ingresos ahorraban o invertían antes de entrar en bitcoin y qué porcentaje ahorran o invierten hoy. Los resultados fueron contundentes.

La historia del ahorro es muy común. Antes del bitcoin, la mayoría de la gente de hoy no tenía ni idea de ahorrar ni de retrasar la gratificación. Te gastabas todo el dinero que ganabas y, cuando tenías gastos importantes, te endeudabas para pagarlos. Seguías trabajando y pagando las deudas indefinidamente. En la medida en que la mayoría de la gente invierte, lo hace a través de sus fondos de jubilación laboral. Los que invierten son sobre todo los que dedican mucho tiempo a estudiar los mercados y a operar, convirtiéndolo casi en un trabajo. La noción de ahorrar pasivamente mientras se gana dinero con un trabajo era muy rara. Después del bitcoin se hizo cada vez más común.

Gente de todo el mundo está ahora obsesionada con «apilar sats», donde sat se refiere al satoshi, la unidad más pequeña de bitcoin, 100.000.000 de los cuales componen 1 bitcoin. Millones de personas en todo el mundo trabajan ahora en sus empleos diarios, gastan lo menos posible y apilan tantos sats como pueden. Una vez que alguien conoce la magia del rápido aumento del valor del bitcoin, es inevitable que empiece a calcular cuánta riqueza podría tener si hubiera gastado en bitcoin el dinero que había gastado en otras cosas, sobre todo en gastos frívolos.

Bitcoin es la solución del libre mercado al problema del aumento de la preferencia temporal. Es la solución tecnológica que permite a cualquiera reincorporarse al proceso de disminución de la preferencia temporal, el ahorro, la acumulación de capital y la civilización. No requiere permiso político, obvia la política y la política monetaria, es imparable, y es enormemente gratificante para todo aquel que lo adopte.

Como se espera que pierda su valor con el tiempo, el dinero fácil no es una forma fiable de prever el futuro, lo que aumenta la incertidumbre del futuro, fomentando un mayor descuento del futuro, o una mayor preferencia temporal, como se observó en el siglo XX con el patrón fiduciario. Dado que se puede esperar que mantenga su valor en el futuro, el dinero duro aumenta el beneficio potencial de ahorrar y retrasar la gratificación, reduciendo la incertidumbre del futuro y fomentando un mayor ahorro y un comportamiento más orientado al futuro, como ocurría con el patrón oro y con el incipiente patrón bitcoin.

Artículo originalmente publicado el 08 de noviembre de 2022 en Bitcoin News.

VEINTIUNO está financiado al 100% por la comunidad. Todos los contenidos se proporcionan gratuitamente en la base de Valor-X-Valor. Si esta información has sido valiosa de alguna forma, puedes apoyarnos, compartiendo esta pagina usando los botones arriba, seguirnos en Nostr, o donar algunos

sats aquí.Gracias!