ACTUALIZACIÓN: Publicado por primera vez como un artículo de larga duración en 2018, El caso alcista de Bitcoin se ha convertido en la introducción no técnica más leída de Bitcoin. Una edición actualizada y significativamente ampliada para Bitcoin se publicó como un libro en 2021 y ahora se puede comprar por un precio con descuento en la tienda en línea del autor mismo, junto con arte, ropa y mercadería asociados con el libro. El prólogo fue escrito por Michael Saylor, con testimonios de Jack Dorsey ( ex CEO de Twitter ), Cynthia Lummis ( Senador de EE. UU. ) y Adam Back ( cypherpunk ).

Con el precio de un bitcoin subiendo a nuevos máximos en 2017, el caso alcista para los inversores puede parecer tan obvio que no necesita declararse. Alternativamente, puede parecer una tontería invertir en un activo digital que no esté respaldado por ningún producto o gobierno y cuyo aumento de precios ha llevado a algunos a compararlo con la manía de tulipanes o el burbuja de punto com. Ninguno de los dos es cierto; El caso alcista de Bitcoin es convincente pero está lejos de ser obvio. Existen riesgos significativos para invertir en Bitcoin, pero, como argumentaré, todavía hay una inmensa oportunidad.

Génesis

Nunca en la historia del mundo había sido posible transferir valor entre pueblos distantes sin depender de un intermediario confiable, como un banco o un gobierno. En 2008, Satoshi Nakamoto, cuya identidad aún se desconoce, publicó un Solución de 9 páginas a un problema de informática de larga data conocido como el problema del general bizantino. La solución de Nakamoto y el sistema que construyó a partir de ella — Bitcoin — permitieron, por primera vez, que el valor se transfiriera rápidamente, a gran distancia, de una manera completamente sin confianza. Las ramificaciones de la creación de Bitcoin son tan profundas tanto para la economía como para la informática que Nakamoto debería ser la primera persona en calificar para un premio Nobel de Economía y El premio Turing.

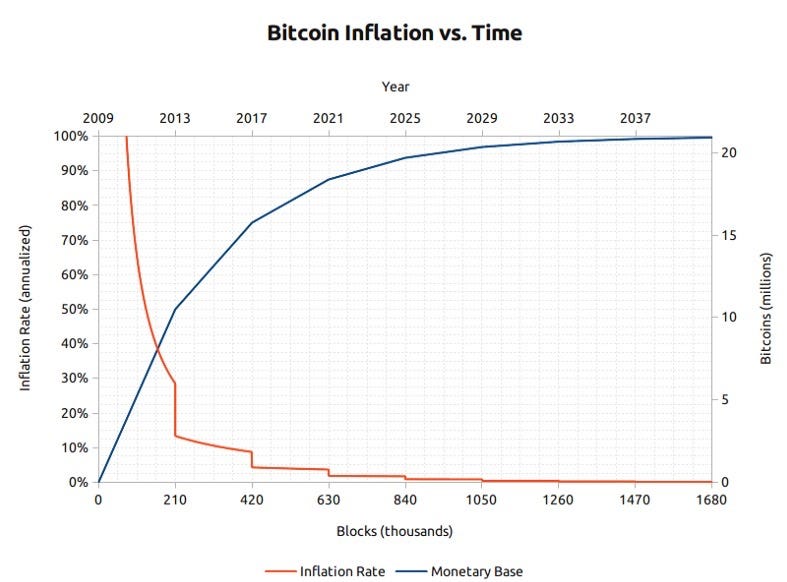

Para un inversor, el hecho destacado de la invención de Bitcoin es la creación de un nuevo bien digital escaso — bitcoins. Los bitcoins son tokens digitales transferibles que se crean en la red Bitcoin en un proceso conocido como “ mining ”. La minería de Bitcoin es más o menos análoga a la extracción de oro, excepto que la producción sigue un cronograma predecible y diseñado. Por diseño, solo se extraerán 21 millones de bitcoins y la mayoría de estos ya han sido —, aproximadamente 16.8 millones de bitcoins se han extraído al momento de escribir este artículo. Cada cuatro años, el número de bitcoins producidos por las mitades mineras y la producción de nuevos bitcoins finalizará por completo para el año 2140.

Los bitcoins no están respaldados por ningún producto físico, ni están garantizados por ningún gobierno o empresa, lo que plantea la pregunta obvia para un nuevo inversor de bitcoin: ¿Por qué tienen algún valor? A diferencia de las acciones, bonos, bienes raíces o incluso productos básicos como el petróleo y el trigo, los bitcoins no se pueden valorar utilizando análisis de flujo de efectivo descontados estándar o por demanda para su uso en la producción de bienes de mayor orden. Los bitcoins caen en una categoría de bienes completamente diferente, conocidos como bienes monetarios, cuyo valor se establece en el juego teóricamente. Es decir, cada participante del mercado valora el bien en función de su evaluación de si otros participantes lo valorarán y cuánto lo valorarán. Para comprender la naturaleza teórica del juego de los bienes monetarios, necesitamos explorar los orígenes del dinero.

Los orígenes del dinero

En las primeras sociedades humanas, el comercio entre grupos de personas se produjo a través del trueque. Las increíbles ineficiencias inherentes al comercio de trueque limitaron drásticamente la escala y el alcance geográfico en los que podría ocurrir el comercio. Una desventaja importante con el comercio basado en el trueque es la doble coincidencia del problema de los deseos. Un productor de manzanas puede desear comerciar con un pescador, por ejemplo, pero si el pescador no desea manzanas en el mismo momento, el comercio no tendrá lugar. Con el tiempo, los humanos evolucionaron el deseo de contener ciertos artículos coleccionables por su rareza y valor simbólico (, los ejemplos incluyen conchas, dientes de animales y pedernal ). De hecho, como Nick Szabo argumenta en su brillante ensayo sobre los orígenes del dinero, el deseo humano de coleccionables proporcionó una clara ventaja evolutiva para el hombre temprano sobre sus competidores biológicos más cercanos, Homo neanderthalensis.

La función evolutiva primaria y última de los coleccionables fue como medio para almacenar y transferir riqueza.

Los coleccionables sirvieron como una especie de dinero proto “ ” al hacer posible el comercio entre tribus antagónicas y al permitir que la riqueza se transfiera entre generaciones. El comercio y la transferencia de coleccionables eran bastante infrecuentes en las sociedades paleolíticas, y estos bienes sirvieron más como una tienda de valor “ ” en lugar del papel de intercambio medio “ ” que reconocemos en gran medida el dinero moderno para jugar. Szabo explica:

En comparación con el dinero moderno, el dinero primitivo tenía una velocidad muy baja —, podría transferirse solo unas pocas veces en la vida de un individuo promedio. Sin embargo, un coleccionable duradero, lo que hoy llamaríamos una reliquia, podría persistir durante muchas generaciones y agregar un valor sustancial en cada transferencia — a menudo haciendo posible la transferencia.

El hombre temprano se enfrentó a un importante dilema teórico del juego al decidir qué objetos coleccionables reunir o crear: ¿qué objetos desearían otros humanos? Al anticipar correctamente qué objetos podrían exigirse por su valor de colección, se otorgó un gran beneficio al poseedor en su capacidad para completar el comercio y adquirir riqueza. Algunas tribus nativas americanas, como los Narragansetts, se especializaron en la fabricación de coleccionables inútiles simplemente por su valor en el comercio. Vale la pena señalar que cuanto antes se anticipara la demanda futura de un bien coleccionable, mayor sería la ventaja conferida a su poseedor; se puede adquirir de manera más barata que cuando se exige ampliamente y su valor comercial se aprecia a medida que la población que lo exige se expande. Además,adquirir un bien con la esperanza de que se lo exija ya que una futura reserva de valor acelera su adopción para ese mismo propósito. Esta aparente circularidad es en realidad un ciclo de retroalimentación que impulsa a las sociedades a converger rápidamente en una sola reserva de valor. En términos teóricos del juego, esto se conoce como “Nash Equilibrium”. Lograr un equilibrio de Nash para una reserva de valor es una gran bendición para cualquier sociedad, ya que facilita enormemente el comercio y la división del trabajo, allanando el camino para el advenimiento de la civilización.

Durante milenios, a medida que las sociedades humanas crecieron y se desarrollaron las rutas comerciales, las reservas de valor que habían surgido en las sociedades individuales llegaron a competir entre sí. Los comerciantes y comerciantes enfrentarían la opción de ahorrar el producto de su comercio en la reserva de valor de su propia sociedad o la reserva de valor de la sociedad que eran comerciar con, o algún saldo de ambos. El beneficio de mantener los ahorros en una tienda de valor extranjera fue la capacidad mejorada para completar el comercio en la sociedad extranjera asociada. Los comerciantes que tenían ahorros en una tienda de valor extranjera también tenían un incentivo para alentar su adopción dentro de su propia sociedad, ya que esto aumentaría el poder adquisitivo de sus ahorros. Los beneficios de una reserva importada de valor se acumularon no solo para los comerciantes que realizan la importación, sino también para las propias sociedades.Dos sociedades que convergen en una sola reserva de valor verían una disminución sustancial en el costo de completar el comercio entre sí y un aumento concomitante en la riqueza basada en el comercio. En efecto, el siglo XIX fue la primera vez cuando la mayor parte del mundo convergió en una sola reserva de valor — oro — y este período vio la mayor explosión del comercio en la historia de el mundo. De este período de halcyon, Lord Keynes escribió:

Qué episodio extraordinario en el progreso económico del hombre de esa edad fue … para cualquier hombre de capacidad o carácter que exceda el promedio, en las clases media y alta, para quienes la vida ofreció, a bajo costo y con el menor problema, comodidades, comodidades y comodidades más allá de la brújula de los monarcas más ricos y poderosos de otras edades. El habitante de Londres podía ordenar por teléfono, bebiendo su té de la mañana en la cama, los diversos productos de toda la tierra, en la cantidad que mejor le parezca, y razonablemente esperar su entrega anticipada en su puerta

Los atributos de una buena reserva de valor.

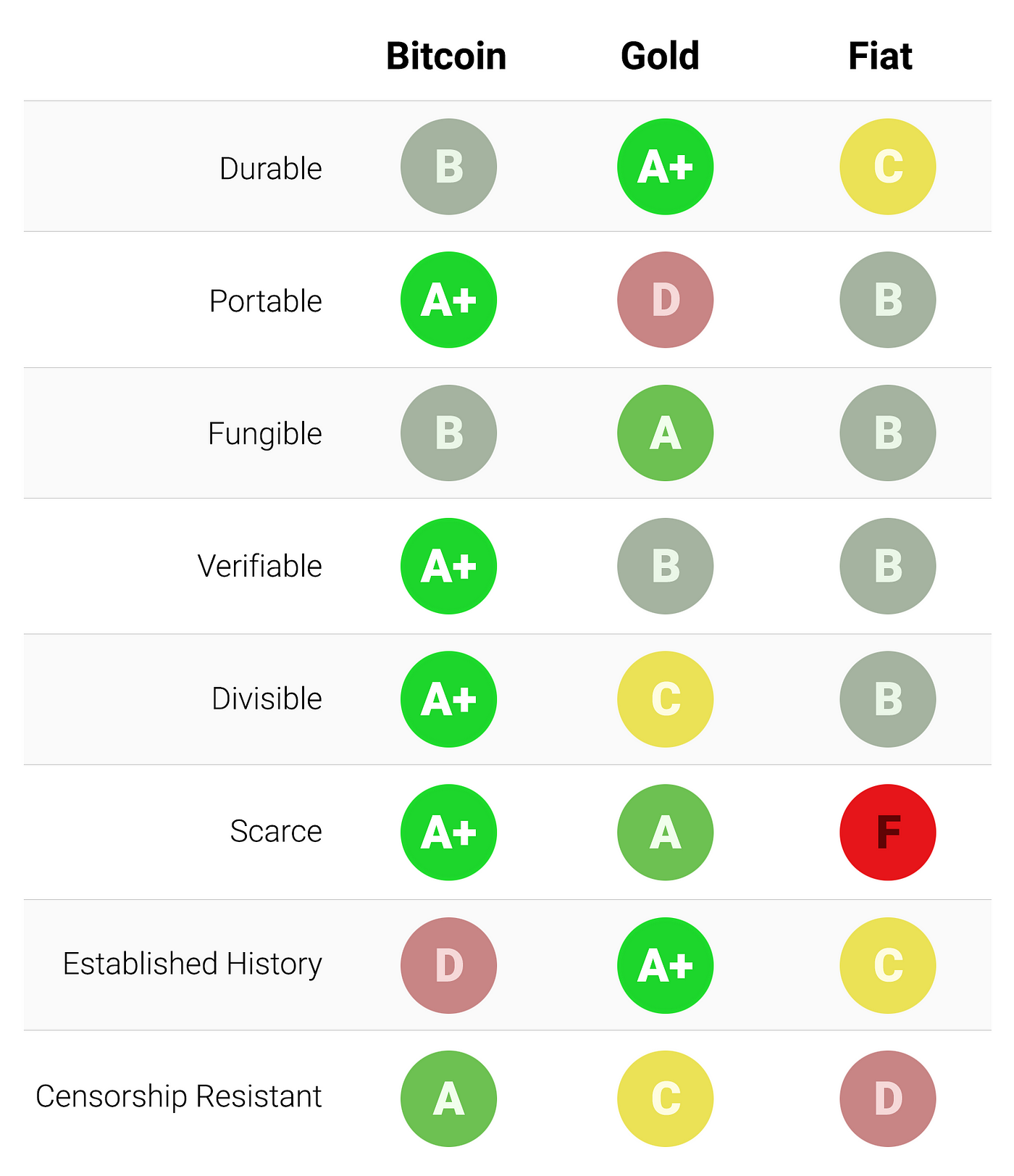

Cuando las reservas de valor compiten entre sí, son los atributos específicos los que hacen una buena reserva de valor lo que le permite a uno competir con otro en el margen y aumentar la demanda con el tiempo. Si bien muchos bienes se han utilizado como depósitos de valor o “ proto-dinero ”, surgieron ciertos atributos que fueron particularmente demandados y permitieron que los bienes con estos atributos superaran a otros. Una reserva ideal de valor será:

- Duradero: el bien no debe ser perecedero o fácilmente destruido. Por lo tanto, el trigo no es una reserva ideal de valor.

- Portátil: el bien debe ser fácil de transportar y almacenar, lo que permite asegurarlo contra pérdidas o robos y le permite facilitar el comercio a larga distancia. Una vaca es, por lo tanto, menos ideal que una pulsera de oro.

- Fungible: una muestra del bien debe ser intercambiable con otra de igual cantidad. Sin fungibilidad, la coincidencia del problema de los deseos sigue sin resolverse. Por lo tanto, el oro es mejor que los diamantes, que son de forma y calidad irregulares.

- Verificable: el bien debe ser fácil de identificar y verificar rápidamente como auténtico. La verificación fácil aumenta la confianza de su receptor en el comercio y aumenta la probabilidad de que se consuma un comercio.

- Divisible: el bien debe ser fácil de subdividir. Si bien este atributo era menos importante en las primeras sociedades donde el comercio era infrecuente, se hizo más importante a medida que florecía el comercio y las cantidades intercambiadas se hicieron más pequeñas y precisas.

- Scarce: Como Nick Szabo lo llamó, un bien monetario debe tener “ costo imperdonable ”. En otras palabras, el bien no debe ser abundante o fácil de obtener o producir en cantidad. La escasez es quizás el atributo más importante de una reserva de valor, ya que aprovecha el deseo humano innato de recolectar lo que es raro. Es la fuente del valor original de la reserva de valor.

- Historia establecida: cuanto más tiempo se perciba que el bien era valioso por la sociedad, mayor es su atractivo como reserva de valor. Una reserva de valor establecida desde hace mucho tiempo será difícil de desplazar por un nuevo advenedizo, excepto por la fuerza de conquista o si el arriviste está dotado de una ventaja significativa entre los otros atributos enumerados encima.

- Resistente a la censura: un nuevo atributo, que se ha vuelto cada vez más importante en nuestra sociedad moderna y digital con vigilancia generalizada, es la resistencia a la censura. Es decir, cuán difícil es para una parte externa, como una corporación o estado, evitar que el propietario del bien lo guarde y lo use. Los bienes que son resistentes a la censura son ideales para aquellos que viven bajo regímenes que intentan hacer cumplir los controles de capital o prohibir diversas formas de comercio pacífico.

La tabla a continuación califica Bitcoin, oro y dinero fiduciario ( como dólares ) contra los atributos enumerados anteriormente y es seguida por una explicación de cada grado:

Durabilidad:

El oro es el rey indiscutible de la durabilidad. La gran mayoría del oro que se ha extraído o acuñado, incluido el oro de los faraones, sigue existiendo hoy y probablemente estará disponible dentro de mil años. Las monedas de oro que se usaron como dinero en la antigüedad aún mantienen un valor significativo hoy en día. La moneda fiduciaria y los bitcoins son fundamentalmente registros digitales que pueden tomar forma física (, como facturas en papel ). Por lo tanto, no es su manifestación física cuya durabilidad debe considerarse ( ya que un billete de un dólar andrajoso puede cambiarse por uno nuevo ), sino la durabilidad de la institución que los emite. En el caso de las monedas fiduciarias, muchos gobiernos han ido y venido a lo largo de los siglos, y sus monedas desaparecieron con ellos. La marca de papier,Rentenmark y Reichsmark de la República de Weimar ya no tienen valor porque la institución que los emitió ya no existe. Si la historia es una guía, sería una locura considerar que las monedas fiduciarias son duraderas a largo plazo —, el dólar estadounidense y la libra esterlina son anomalías relativas a este respecto. Los bitcoins, que no tienen autoridad emisora, pueden considerarse duraderos siempre que la red que los asegure permanezca en su lugar. Dado que Bitcoin todavía está en pañales, es demasiado pronto para sacar conclusiones firmes sobre su durabilidad. Sin embargo, hay signos alentadores de que, a pesar de los casos prominentes de estados-nación que intentan regular Bitcoin y años de ataques de piratas informáticos, la red ha seguido funcionando, mostrando un grado notable de “Sería una locura considerar que las monedas fiduciarias son duraderas a largo plazo —, el dólar estadounidense y la libra esterlina son anomalías relativas a este respecto. Los bitcoins, que no tienen autoridad emisora, pueden considerarse duraderos siempre que la red que los asegure permanezca en su lugar. Dado que Bitcoin todavía está en pañales, es demasiado pronto para sacar conclusiones firmes sobre su durabilidad. Sin embargo, hay signos alentadores de que, a pesar de los casos prominentes de estados-nación que intentan regular Bitcoin y años de ataques de piratas informáticos, la red ha seguido funcionando, mostrando un grado notable de “Sería una locura considerar que las monedas fiduciarias son duraderas a largo plazo —, el dólar estadounidense y la libra esterlina son anomalías relativas a este respecto. Los bitcoins, que no tienen autoridad emisora, pueden considerarse duraderos siempre que la red que los asegure permanezca en su lugar. Dado que Bitcoin todavía está en pañales, es demasiado pronto para sacar conclusiones firmes sobre su durabilidad. Sin embargo, hay signos alentadores de que, a pesar de los casos prominentes de estados-nación que intentan regular Bitcoin y años de ataques de piratas informáticos, la red ha seguido funcionando, mostrando un grado notable de “Dado que Bitcoin todavía está en pañales, es demasiado pronto para sacar conclusiones firmes sobre su durabilidad. Sin embargo, hay signos alentadores de que, a pesar de los casos prominentes de estados-nación que intentan regular Bitcoin y años de ataques de piratas informáticos, la red ha seguido funcionando, mostrando un grado notable de “Dado que Bitcoin todavía está en pañales, es demasiado pronto para sacar conclusiones firmes sobre su durabilidad. Sin embargo, hay signos alentadores de que, a pesar de los casos prominentes de estados-nación que intentan regular Bitcoin y años de ataques de piratas informáticos, la red ha seguido funcionando, mostrando un grado notable de “antifragilidad”.

Portabilidad:

Los bitcoins son la reserva de valor más portátil jamás utilizada por el hombre. Las claves privadas que representan cientos de millones de dólares se pueden almacenar en una pequeña unidad USB y transportar fácilmente a cualquier lugar. Además, se pueden transmitir sumas igualmente valiosas entre personas en extremos opuestos de la tierra casi al instante. Las monedas fiduciarias, que son fundamentalmente digitales, también son altamente portátiles. Sin embargo, las regulaciones gubernamentales y los controles de capital significan que las grandes transferencias de valor generalmente toman días o pueden no ser posibles en absoluto. El efectivo se puede usar para evitar controles de capital, pero luego el riesgo de almacenamiento y el costo del transporte se vuelven significativos. El oro, de forma física e increíblemente denso, es, con mucho, el menos portátil. No es de extrañar que la mayoría de los lingotes nunca sean transportados.Cuando se transfiere lingotes entre un comprador y un vendedor, generalmente solo se transfiere el título del oro, no el lingote físico en sí. Transmitir oro físico a grandes distancias es costoso, arriesgado y lento.

Fungibilidad:

El oro proporciona el estándar para la fungibilidad. Cuando se derrite, una onza de oro es esencialmente indistinguible de cualquier otra onza, y el oro siempre se ha comercializado de esta manera en el mercado. Las monedas fiduciarias, por otro lado, son tan fungibles como las instituciones emisoras les permiten ser. Si bien puede darse el caso de que un billete fiduciario generalmente sea tratado como cualquier otro por los comerciantes que los aceptan, hay casos en que los billetes de gran denominación se han tratado de manera diferente a los pequeños. Por ejemplo, el gobierno de la India, en un intento de acabar con el mercado gris libre de impuestos de la India, demonizó por completo sus billetes de 500 y 1000 rupias. La desmonetización hizo que los billetes de 500 y 1000 rupias se negociaran con un descuento en su valor nominal, haciéndolos ya no realmente fungibles con sus notas de hermanos de menor denominación.Los bitcoins son fungibles a nivel de red, lo que significa que cada bitcoin, cuando se transmite, se trata de la misma manera en la red de Bitcoin. Sin embargo, debido a que los bitcoins son rastreables en la cadena de bloques, un bitcoin en particular puede contaminarse por su uso en el comercio ilícito y los comerciantes o intercambios pueden verse obligados a no aceptar dichos bitcoins contaminados. Sin mejoras en la privacidad y el anonimato del protocolo de red de Bitcoin, los bitcoins no pueden considerarse tan fungibles como el oro.Los bitcoins no pueden considerarse tan fungibles como el oro.Los bitcoins no pueden considerarse tan fungibles como el oro.

Verificabilidad:

Para la mayoría de los efectos, tanto las monedas fiduciarias como el oro son bastante fáciles de verificar para verificar su autenticidad. Sin embargo, a pesar de proporcionar características en sus billetes para evitar la falsificación, los estados-nación y sus ciudadanos aún enfrentan el potencial de ser engañados por facturas falsificadas. El oro tampoco es inmune a la falsificación. Criminales sofisticados han usado tungsteno chapado en oro como una forma de engañar a los inversores de oro para que paguen por el oro falso. Los bitcoins, por otro lado, se pueden verificar con certeza matemática. Usando firmas criptográficas, el dueño de un bitcoin puede demostrar públicamente que posee los bitcoins que dice que tiene.

Divisibilidad:

Los bitcoins se pueden dividir a una centésima millonésima parte de un bitcoin y transmitirse a cantidades tan infinitesimales (, sin embargo, las tarifas de red pueden hacer que la transmisión de pequeñas cantidades no sea económica ). Las monedas fiduciarias son típicamente divisibles hasta el cambio de bolsillo, que tiene poco poder adquisitivo, lo que hace que el fiat sea lo suficientemente divisible en la práctica. El oro, aunque físicamente divisible, se vuelve difícil de usar cuando se divide en cantidades lo suficientemente pequeñas como para que pueda ser útil para el comercio diario de menor valor.

Escasez:

El atributo que distingue más claramente a Bitcoin de las monedas fiduciarias y el oro es su escasez predeterminada. Por diseño, como máximo se pueden crear 21 millones de bitcoins. Esto le da al propietario de bitcoins un porcentaje conocido del suministro total posible. Por ejemplo, un propietario de 10 bitcoins sabría que como máximo 2.1 millones de personas en la tierra ( menos del 0.03% de la población mundial ) podrían tener tantos bitcoins como lo habían hecho. El oro, aunque sigue siendo bastante escaso a lo largo de la historia, no es inmune a los aumentos en el suministro. Si alguna vez se da el caso de que un nuevo método de extracción o adquisición de oro se vuelve económico, el suministro de oro podría aumentar dramáticamente (, los ejemplos incluyen fondo marino o minería de asteroides). Finalmente, las monedas fiduciarias, aunque solo son una invención relativamente reciente de la historia, han demostrado ser propensas a aumentos constantes en la oferta. Los estados-nación han mostrado una propensión persistente a inflar su oferta monetaria para resolver problemas políticos a corto plazo. Las tendencias inflacionarias de los gobiernos de todo el mundo dejan al propietario de una moneda fiduciaria con la probabilidad de que sus ahorros disminuyan su valor con el tiempo.

Historia establecida:

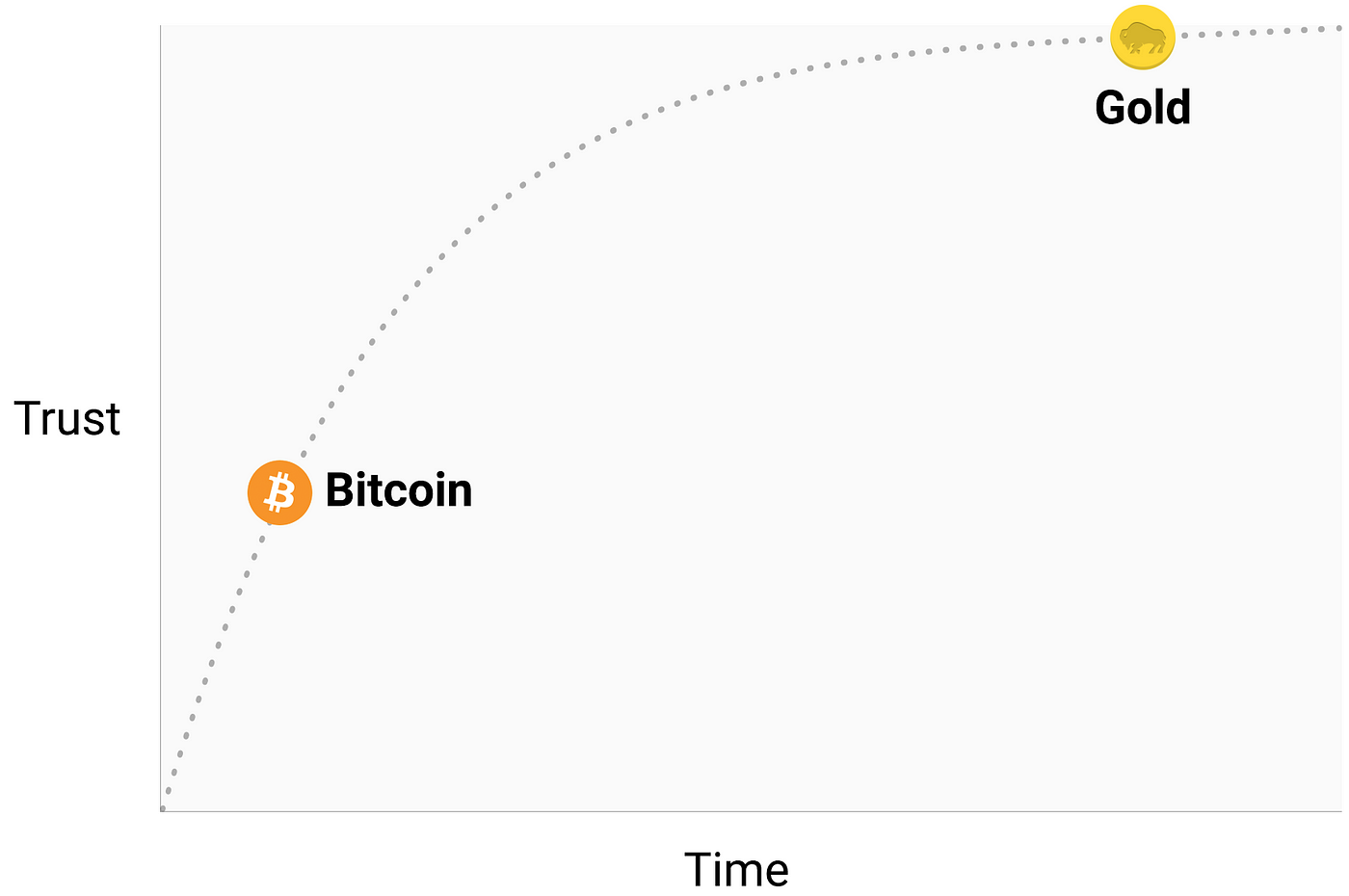

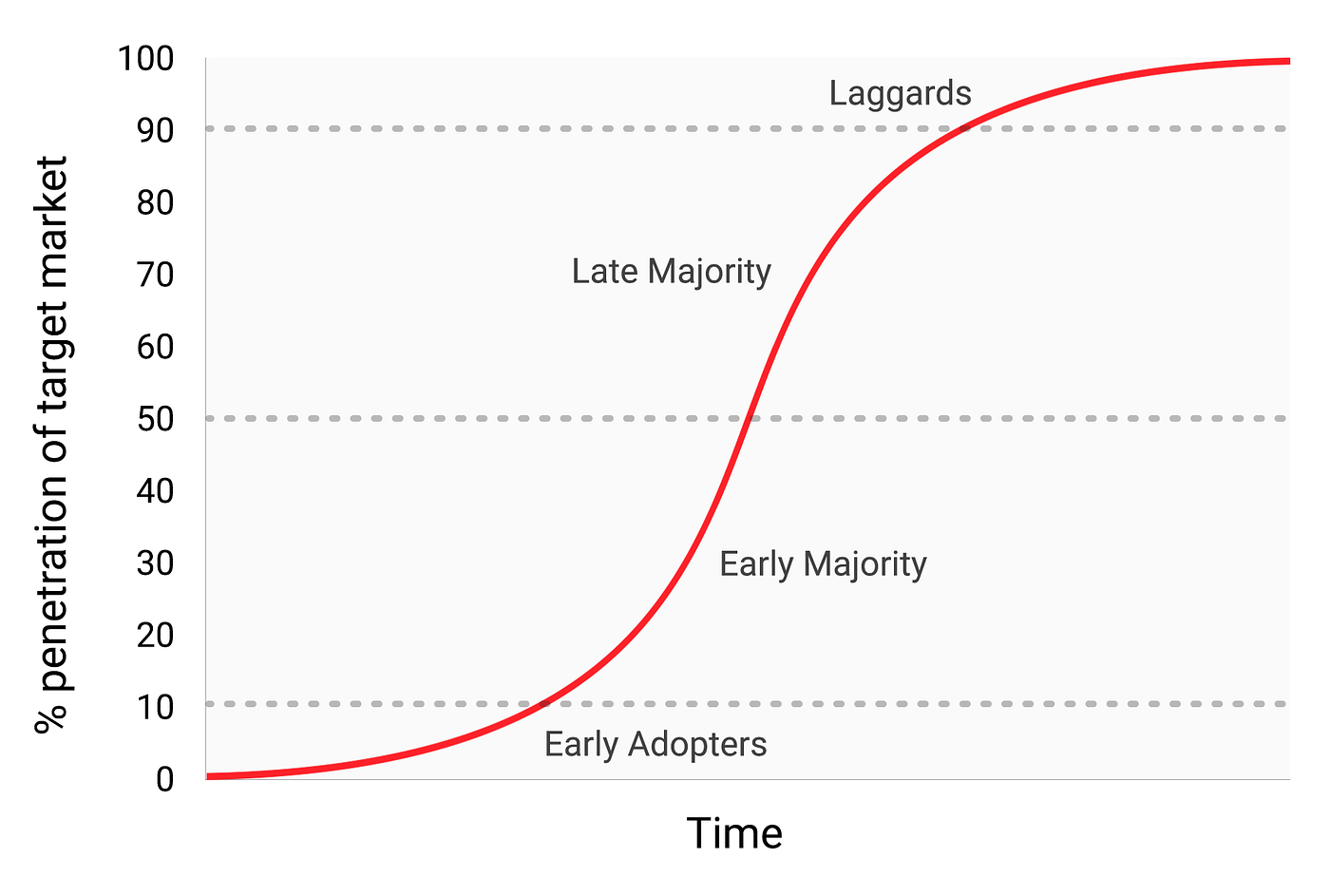

Ningún bien monetario tiene una historia tan larga y histórica como el oro, que ha sido valorada durante tanto tiempo como la civilización humana ha existido. Monedas acuñadas en los lejanos días de la antigüedad todavía mantiene un valor significativo hoy. No se puede decir lo mismo de las monedas fiduciarias, que son una anomalía relativamente reciente de la historia. Desde su inicio, las monedas fiduciarias han tenido una tendencia casi universal hacia la eventual inutilidad. El uso de la inflación como un medio insidioso de gravar invisiblemente a una ciudadanía ha sido una tentación que pocos estados en la historia han podido resistir. Si el siglo XX, en el que el dinero fiduciario llegó a dominar el orden monetario global, estableció cualquier verdad económica, es que no se puede confiar en el dinero fiduciario para mantener su valor a largo o incluso mediano plazo. Bitcoin, a pesar de su corta existencia, ha resistido suficientes ensayos en el mercado de que existe una alta probabilidad de que no desaparezca como un activo valioso en el corto plazo. Además, el Efecto Lindysugiere que cuanto más tiempo permanezca Bitcoin, mayor será la confianza de la sociedad de que seguirá existiendo en el futuro. En otras palabras, la confianza social de un nuevo bien monetario es de naturaleza asintótica, como se ilustra en el gráfico a continuación:

Si Bitcoin existe durante 20 años, habrá una confianza casi universal de que estará disponible para siempre, al igual que la gente cree que Internet es una característica permanente del mundo moderno.

Resistencia a la censura:

Una de las fuentes más importantes de demanda temprana de bitcoins fue su uso en el tráfico ilícito de drogas. Muchos posteriormente supusieron, erróneamente, que la demanda principal de bitcoins se debía a su aparente anonimato. Bitcoin, sin embargo, está lejos de ser una moneda anónima; Cada transacción transmitida en la red de Bitcoin se registra para siempre en una cadena de bloques pública. El registro histórico de transacciones permite un análisis forense posterior para identificar la fuente de un flujo de fondos. Era tal análisiseso llevó a la detención de un perpetrador del infame atraco a MtGox. Si bien es cierto que una persona lo suficientemente cuidadosa y diligente puede ocultar su identidad cuando usa Bitcoin, esta no es la razón por la cual Bitcoin fue tan popular para el comercio de drogas. El atributo clave que hace que Bitcoin sea valioso para actividades prohibidas es que es “ sin permiso ” a nivel de red. Cuando los bitcoins se transmiten en la red de Bitcoin, no hay intervención humana que decida si la transacción debe permitirse. Como una red distribuida entre pares, Bitcoin está, por su propia naturaleza, diseñado para ser resistente a la censura. Esto está en marcado contraste con el sistema bancario fiduciario, donde los estados regulan a los bancos y a los otros guardianes de la transmisión de dinero para informar y evitar usos prohibidos de bienes monetarios.Un ejemplo clásico de transmisión de dinero regulada son los controles de capital. Un millonario rico, por ejemplo, puede encontrar muy difícil transferir su riqueza a un nuevo domicilio si desea huir de un régimen opresivo. Aunque el oro no es emitido por los estados, su naturaleza física dificulta la transmisión a distancia, lo que lo hace mucho más susceptible a la regulación estatal que Bitcoin. India Ley de control de oro es un ejemplo de dicha regulación.

Bitcoin sobresale en la mayoría de los atributos enumerados anteriormente, lo que le permite superar a los bienes monetarios modernos y antiguos al margen y proporciona un fuerte incentivo para su creciente adopción. En particular, la potente combinación de resistencia a la censura y escasez absoluta ha sido un poderoso motivador para que los inversores ricos asignen una parte de su riqueza a la naciente clase de activos.

La evolución del dinero

Existe una obsesión en la economía monetaria moderna con el papel cambiario del dinero. En el siglo XX, los estados han monopolizado la emisión de dinero y han socavado continuamente su uso como depósito de valor, creando una falsa creencia de que el dinero se define principalmente como un medio de intercambio. Muchos han criticado a Bitcoin por ser un dinero inadecuado porque su precio ha sido demasiado volátil para ser adecuado como medio de intercambio. Sin embargo, esto pone el carro delante del caballo. El dinero siempre ha evolucionado por etapas, con el papel de depósito de valor que precede al rol de medio de intercambio. Uno de los padres de la economía marginalista, William Stanley Jevons, explicó que:

Históricamente hablando … el oro parece haber servido, en primer lugar, como una mercancía valiosa para fines ornamentales; en segundo lugar, como riqueza almacenada; tercero, como medio de intercambio; y, por último, como medida de valor.

Usando la terminología moderna, el dinero siempre evoluciona en las siguientes cuatro etapas:

- Coleccionable: En la primera etapa de su evolución, el dinero se exigirá únicamente en función de sus propiedades peculiares, que generalmente se convierten en un capricho de su poseedor. Conchas, cuentas y oro eran todos coleccionables antes de la transición a los roles más familiares del dinero.

- Almacenamiento de valor: Una vez que suficientes personas lo exijan por sus peculiaridades, el dinero será reconocido como un medio para mantener y almacenar valor a lo largo del tiempo. A medida que un bien sea más ampliamente reconocido como una reserva de valor adecuada, su poder adquisitivo aumentará a medida que más personas lo exijan para este propósito. El poder adquisitivo de una reserva de valor eventualmente se estabilizará cuando se mantenga ampliamente y la afluencia de nuevas personas que lo desean como una reserva de valor disminuya.

- Medio de cambio: Cuando el dinero se establece completamente como una reserva de valor, su poder adquisitivo se estabilizará. Habiéndose estabilizado en el poder adquisitivo, el costo de oportunidad de usar dinero para completar las transacciones disminuirá a un nivel en el que sea adecuado para su uso como medio de intercambio. En los primeros días de Bitcoin, muchas personas no apreciaron el enorme costo de oportunidad de usar bitcoins como medio de intercambio, en lugar de como una reserva incipiente de valor. los historia famosa de un hombre que intercambia 10,000 bitcoins ( por un valor aproximado de $ 94 millones al momento de escribir este artículo ) por dos pizzas ilustra esta confusión.

- Unidad de cuenta:Cuando el dinero se usa ampliamente como medio de intercambio, los bienes tendrán un precio en términos de ello. Es decir, el índice de cambio contra el dinero estará disponible para la mayoría de los bienes. Es un error común pensar que los precios de bitcoin están disponibles para muchos productos en la actualidad. Por ejemplo, si bien una taza de café podría estar disponible para su compra con bitcoins, el precio indicado no es un precio real de bitcoin; más bien es el precio en dólares deseado por el comerciante traducido a términos de bitcoin al tipo de cambio actual del mercado USD / BTC. Si el precio de bitcoin cayera en dólares, el número de bitcoins solicitados por el comerciante aumentaría proporcionalmente. Solo cuando los comerciantes estén dispuestos a aceptar bitcoins para el pago sin tener en cuenta el tipo de cambio de bitcoin frente a las monedas fiduciarias, podemos pensar realmente en Bitcoin como una unidad de cuenta.

Los bienes monetarios que aún no son una unidad de cuenta pueden considerarse “ parcialmente monetizados ”. Hoy el oro cumple ese papel, siendo una reserva de valor pero habiendo sido despojado de su medio de intercambio y roles de unidad de cuenta por intervención del gobierno. También es posible que un bien llene el medio de cambio de rol de dinero mientras que otro bien llena los otros roles. Esto es típicamente cierto en países con estados disfuncionales, como Argentina o Zimbabwe. En su libro Digital Gold, Nathaniel Popper escribe:

En Estados Unidos, el dólar sirve a la perfección las tres funciones del dinero: proporcionar un medio de intercambio, una unidad para medir el costo de los bienes y un activo donde se puede almacenar el valor. En Argentina, por otro lado, mientras que el peso se utilizó como medio de intercambio — para compras diarias —, nadie lo usó como depósito de valor. Mantener ahorros en el peso era equivalente a tirar dinero. Entonces, las personas intercambiaron cualquier peso que quisieran ahorrar por dólares, lo que mantuvo su valor mejor que el peso. Debido a que el peso era tan volátil, la gente generalmente recordaba los precios en dólares, que proporcionó una unidad de medida más confiable a lo largo del tiempo.

Bitcoin está actualmente en transición de la primera etapa de monetización a la segunda etapa. Probablemente pasarán varios años antes de que Bitcoin pase de ser una reserva incipiente de valor a ser un verdadero medio de intercambio, y el camino que se necesita para llegar allí todavía está lleno de riesgos e incertidumbre. Llama la atención observar que la misma transición tomó muchos siglos para el oro. Nadie vivo ha visto la monetización en tiempo real de un bien ( como está teniendo lugar con Bitcoin ), por lo que hay poca experiencia preciosa con respecto al camino que tomará esta monetización.

Dependencia del camino

En el proceso de monetización, un bien monetario se disparará en el poder adquisitivo. Muchos han comentado que el aumento en el poder adquisitivo de Bitcoin crea la aparición de una burbuja “ ”. Si bien este término a menudo se usa de manera despectiva para sugerir que Bitcoin está sobrevaluado, es involuntariamente apto. Una característica que es común a todos los bienes monetarios es que su poder adquisitivo es más alto de lo que puede justificarse solo por su valor de uso. De hecho, muchos fondos históricos no tenían ningún valor de uso. La diferencia entre el poder adquisitivo de un bien monetario y el valor de cambio que podría tener para su utilidad inherente puede considerarse como una prima monetaria “ ”. A medida que un bien monetario transita por las etapas de monetización ( enumeradas en la sección anterior ), la prima monetaria aumentará. Sin embargo, la prima no,moverse en una línea recta y predecible. Una buena X que estaba en proceso de monetización puede ser superada por otra buena Y que sea más adecuada como dinero, y la prima monetaria de X puede caer o desaparecer por completo. La prima monetaria de la plata desapareció casi por completo a fines del siglo XIX cuando los gobiernos de todo el mundo la abandonaron en gran medida como dinero a favor del oro.

Incluso en ausencia de factores exógenos como la intervención del gobierno o la competencia de otros bienes monetarios, la prima monetaria para un nuevo dinero no seguirá un camino predecible. Economista Larry White observó que:

El problema con [ la historia de la burbuja ], por supuesto, es que [ es ] es consistente con cualquier ruta de precios, y por lo tanto no da explicación para una ruta de precios particular

El proceso de monetización es teórico del juego; cada participante del mercado intenta anticipar la demanda agregada de otros participantes y, por lo tanto, la prima monetaria futura. Debido a que la prima monetaria no está anclada a ninguna utilidad inherente, Los participantes del mercado tienden a incumplir con los precios anteriores al determinar si un bien monetario es barato o costoso y si comprarlo o venderlo. La conexión de la demanda actual con los precios pasados se conoce como “ dependencia de la ruta ” y es quizás la mayor fuente de confusión para comprender los movimientos de precios de los bienes monetarios.

Cuando el poder adquisitivo de un bien monetario aumenta con el aumento de la adopción, las expectativas del mercado de lo que constituye “ barato ” y “ caro ” cambian en consecuencia. Del mismo modo, cuando el precio de un bien monetario se desploma, las expectativas pueden cambiar a una creencia general de que los precios anteriores eran “ irracionales ” o demasiado inflados. La dependencia del camino del dinero se ilustra con las palabras del conocido administrador de fondos de Wall Street Josh Brown:

Compré bitcoins [ ] como $ 2300 y tuve un doble inmediato en mis manos. Luego comencé a decir “ No puedo comprar más, ” a medida que aumentó, a pesar de que esa es una opinión anclada basada en nada más que el precio donde originalmente lo obtuve. Luego, cuando cayó durante la última semana debido a una represión china en los intercambios, comencé a decirme a mí mismo: “ Oh, bien, Espero que me maten para poder comprar más. ”

La verdad es que las nociones de “ barato ” y “ caro ” no tienen esencialmente sentido en referencia a los bienes monetarios. El precio de un bien monetario no es un reflejo de su flujo de caja o de lo útil que es, sino más bien, es una medida de cuán ampliamente adoptado se ha convertido para los diversos roles del dinero.

Para complicar aún más la naturaleza dependiente del camino del dinero es el hecho de que los participantes del mercado no solo actúan como observadores desapasionados, tratando de comprar o vender anticipando futuros movimientos de la prima monetaria, pero también actuar como evangelizadores activos. Como no existe una prima monetaria objetivamente correcta, hacer proselitismo de los atributos superiores de un bien monetario es más efectivo que para los bienes regulares, cuyo valor finalmente se ancla al flujo de caja o la demanda de uso. El fervor religioso de los participantes en el mercado de Bitcoin se puede observar en varios foros en línea donde los propietarios promueven activamente los beneficios de Bitcoin y la riqueza que se puede hacer invirtiendo en él. Al observar el mercado de Bitcoin, Comentarios de Leigh Drogen:

Reconoces esto como una religión — una historia que todos nos contamos y acordamos. La religión es la curva de adopción en la que deberíamos estar pensando. Es casi perfecto — tan pronto como alguien entra, se lo cuentan a todos y salen evangelizando. Entonces sus amigos entran y ellos comienza a evangelizar.

Si bien la comparación con la religión puede darle a Bitcoin un aura de fe irracional, Es completamente racional que el propietario individual evangelice por un bien monetario superior y que la sociedad en su conjunto lo estandarice. El dinero actúa como la base de todo el comercio y los ahorros, por lo que la adopción de una forma superior de dinero tiene enormes beneficios multiplicativos para la creación de riqueza para todos los miembros de una sociedad.

La forma de la monetización.

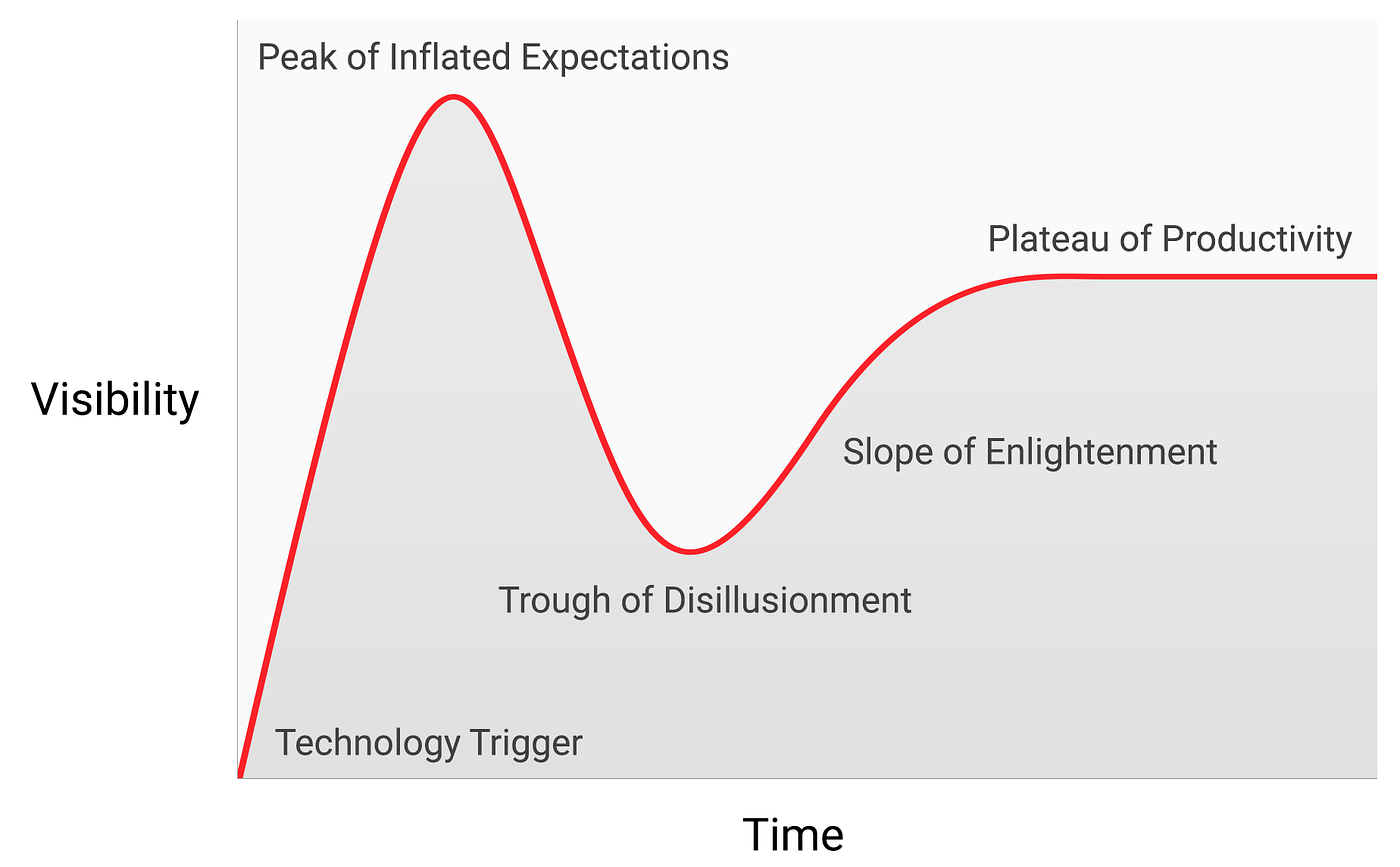

Mientras que no hay a priori reglas sobre el camino que tomará un bien monetario a medida que se monetice, ha surgido un patrón curioso durante la historia relativamente breve de la monetización de Bitcoin. El precio de Bitcoin parece seguir un patrón fractal de magnitud creciente, donde cada iteración del fractal coincide con la forma clásica de un ciclo de exageración de Gartner.

En su artículo sobre la adopción especulativa de Bitcoin / teoría de precios, Michael Casey postula que los ciclos de exageración de Gartner en expansión representan fases de una curva de adopción S estándar que fue seguida por muchas tecnologías transformadoras a medida que se usan comúnmente en la sociedad.

Cada ciclo de exageración de Gartner comienza con un estallido de entusiasmo por la nueva tecnología, y el precio lo ofertan los participantes del mercado que son “ alcanzables ” en esa iteración. Los primeros compradores en un ciclo de exageración de Gartner generalmente tienen una fuerte convicción sobre la naturaleza transformadora de la tecnología en la que están invirtiendo. Finalmente, el mercado alcanza un crescendo de entusiasmo a medida que se agota la oferta de nuevos participantes a los que se puede llegar en el ciclo y la compra se ve dominada por los especuladores más interesados en obtener ganancias rápidas que la tecnología subyacente.

Tras el pico del ciclo exagerado, los precios caen rápidamente y el fervor especulativo es reemplazado por la desesperación, la burla pública y la sensación de que la tecnología no era transformadora en absoluto. Finalmente, el precio se pone en marcha y forma una meseta donde los inversores originales que tenían una fuerte convicción se unen a una nueva cohorte que pudo resistir el dolor del colapso y que apreciaron La importancia de la tecnología.

La meseta persiste durante un período prolongado de tiempo y formas, como lo llama Casey, un “ estable, aburrido bajo ”. Durante la meseta, el interés público en la tecnología disminuirá, pero continuará desarrollándose y la colección de creyentes fuertes crecerá lentamente. Luego se establece una nueva base para la próxima iteración del ciclo de exageración, ya que los observadores externos reconocen que la tecnología no va a desaparecer y que invertir en ella puede no ser tan arriesgado como parecía durante la fase de choque del ciclo. La próxima iteración del ciclo de exageración traerá un conjunto mucho más grande de adoptantes y será mucho mayor en magnitud.

Muy pocas personas que participen en una iteración de un ciclo de exageración de Gartner anticiparán correctamente qué tan altos serán los precios en ese ciclo. Los precios generalmente alcanzan niveles que parecerían absurdos para la mayoría de los inversores en las primeras etapas del ciclo. Cuando termina el ciclo, los medios atribuyen típicamente una causa popular al bloqueo. Si bien la causa declarada (, como una falla de intercambio ) puede ser un evento precipitante, no es la razón fundamental para que el ciclo termine. Los ciclos de exageración de Gartner terminan debido al agotamiento de los participantes del mercado alcanzables en el ciclo.

Es revelador que el oro siguió el patrón clásico de un ciclo publicitario de Gartner desde finales de la década de 1970 hasta principios de la década de 2000. Se podría especular que el ciclo de exageración es una dinámica social inherente al proceso de monetización.

Cohortes Gartner

Desde el inicio del primer precio negociado en bolsa en 2010, el mercado de Bitcoin ha sido testigo de cuatro ciclos principales de publicidad de Gartner. En retrospectiva, podemos identificar con precisión los rangos de precios de los ciclos de exageración anteriores en el mercado de Bitcoin. También podemos identificar cualitativamente la cohorte de inversores que se asociaron con cada iteración de ciclos anteriores.

$ 0–$ 1 ( 2009 – marzo de 2011 ): El primer ciclo de exageración en el mercado de Bitcoin estuvo dominado por criptógrafos, científicos informáticos y cipherpunks que ya estaban preparados para comprender la importancia de la invención innovadora de Satoshi Nakamoto y que fueron pioneros en establecer que el protocolo de Bitcoin estaba libre de fallas técnicas.

$ 1–$ 30 ( Marzo de 2011 – Julio de 2011 ): El segundo ciclo atrajo tanto a los primeros en adoptar nuevas tecnologías como a un flujo constante de inversores motivados ideológicamente que quedaron deslumbrados por el potencial de un dinero apátrida. Los libertarios como Roger Ver se sintieron atraídos por Bitcoin por las actividades antisistema que serían posibles si la tecnología naciente se adoptara ampliamente. Wences Casares, un empresario en serie brillante y bien conectado, también formó parte del segundo ciclo de exageración de Bitcoin y se sabe que evangelizó Bitcoin a algunos de los tecnólogos e inversores más destacados de Silicon Valley.

$ 250–$ 1100 ( abril de 2013 – diciembre de 2013 ): El tercer ciclo exagerado vio la entrada de los primeros inversores minoristas e institucionales que estaban dispuestos a desafiar los canales de liquidez horrendamente complicados y arriesgados de los que se podían comprar bitcoins. La principal fuente de liquidez en el mercado durante este período fue el intercambio de MtGox con sede en Japón, administrado por el notoriamente incompetente y malfeso Mark Karpeles, quien luego vio tiempo en prisión por su papel en el colapso del intercambio.

Vale la pena observar que el aumento en el precio de Bitcoin durante los ciclos de exageración antes mencionados se correlacionó en gran medida con un aumento en la liquidez y la facilidad con que los inversores podían comprar bitcoins. En el primer ciclo de exageración, no hubo intercambios disponibles, y la adquisición de bitcoins fue principalmente a través de la minería o por intercambio directo con alguien que ya había extraído bitcoins. En el segundo ciclo de exageración, los intercambios rudimentarios estuvieron disponibles, pero obtener y asegurar bitcoins de estos intercambios siguió siendo demasiado complejo para todos los inversores, excepto para los más conocedores tecnológicamente. Incluso en el tercer ciclo exagerado, quedaban obstáculos importantes para que los inversores transfirieran dinero a MtGox para adquirir bitcoins. Los bancos eran reacios a lidiar con el intercambio, y los proveedores externos que facilitaban las transferencias a menudo eran incompetentes, criminales o ambos. Además,muchos de los que lograron transferir dinero a MtGox finalmente enfrentaron la pérdida de fondos cuando el intercambio fue pirateado y luego cerrado.

Fue solo después del colapso del intercambio de MtGox y una pausa de dos años en el precio de mercado de Bitcoin que se desarrollaron fuentes de liquidez maduras y profundas; Los ejemplos incluyen intercambios regulados como los corredores GDAX y OTC como la minería Cumberland. Para cuando comenzó el cuarto ciclo de exageración en 2016, era relativamente fácil para los inversores minoristas comprar bitcoins y asegurarlos.

$ 1100–$ 19600? ( 2014–?):

Al momento de escribir este artículo, el mercado de Bitcoin está experimentando su cuarto ciclo exagerado importante. La participación en el ciclo de exageración actual ha estado dominada por lo que Michael Casey describió como la “ mayoría temprana ” de inversores minoristas e institucionales.

A medida que las fuentes de liquidez se han profundizado y madurado, los principales inversores institucionales ahora tienen la oportunidad de participar a través de mercados de futuros regulados. La disponibilidad de un mercado de futuros regulado allana el camino para la creación de un ETF de Bitcoin, que luego marcará el comienzo de la mayoría tardía “ ” y “ ” en ciclos de exageración posteriores.

Aunque es imposible predecir la magnitud exacta del ciclo de exageración actual, sería razonable conjeturar que el ciclo alcanza su cenit en el rango de $ 20,000 a $ 50,000. Mucho más alto que este rango y Bitcoin requeriría una fracción significativa de la capitalización de mercado completa del oro ( oro y Bitcoin tendría capitalización de mercado equivalente a un precio de bitcoin de aproximadamente $ 380,000 en el hora de escribir ). Una fracción significativa de la capitalización de mercado del oro proviene de la demanda del banco central y es poco probable que los bancos centrales o los estados nacionales participen en este ciclo de exageración en particular.

La entrada de estados-nación

El ciclo final de la exageración de Gartner de Bitcoin comenzará cuando los estados-nación comiencen a acumularlo como parte de sus reservas de divisas. La capitalización de mercado de Bitcoin es actualmente demasiado pequeña para que se considere una adición viable a las reservas para la mayoría de los países. Sin embargo, a medida que aumenta el interés del sector privado y la capitalización de Bitcoin se acerca a 1 billón de dólares, se volverá lo suficientemente líquido como para que la mayoría de los estados ingresen al mercado. La entrada del primer estado para agregar oficialmente bitcoins a sus reservas probablemente desencadenará una estampida para que otros lo hagan. Los estados que son los primeros en adoptar Bitcoin verían el mayor beneficio para sus balances si Bitcoin finalmente se convirtiera en una moneda de reserva global. Desafortunadamente,probablemente serán los estados con las dictaduras de poderes ejecutivos más fuertes — como Corea del Norte — los que se moverán más rápido en la acumulación de bitcoins. La falta de voluntad para ver a tales estados mejorar su posición financiera y los poderes ejecutivos inherentemente débiles de las democracias occidentales los hará vacilar y ser rezagados en la acumulación de bitcoins para sus reservas.

Existe una gran ironía de que Estados Unidos sea actualmente una de las naciones más abiertas en su posición reguladora hacia Bitcoin, mientras que China y Rusia son las más hostiles. Estados Unidos corre el riesgo de ser el mayor inconveniente de su posición geopolítica si Bitcoin suplantara al dólar como la moneda de reserva mundial. En la década de 1960, Charle de Gaulle criticó el privilegio exorbitante “ ” que los Estados Unidos disfrutaron del orden monetario internacional que elaboró con el acuerdo de Bretton Woods de 1944. Los gobiernos de Rusia y China aún no han despertado a los beneficios geoestratégicos de Bitcoin como moneda de reserva y actualmente están preocupados por los efectos que puede tener en sus mercados internos. Al igual que De Gaulle en la década de 1960, que amenazó con restablecer el estándar de oro clásico en respuesta al privilegio exorbitante de los Estados Unidos, los chinos y los rusos, con el tiempo,ven a ver los beneficios de una gran posición de reserva en una reserva de valor no soberana. Con la mayor concentración de energía minera de Bitcoin que reside en China, el estado chino ya tiene una clara ventaja en su potencial para agregar bitcoins a sus reservas.

Estados Unidos se enorgullece de ser una nación de innovadores, con Silicon Valley como una joya de la corona de la economía estadounidense. Hasta ahora, Silicon Valley ha dominado en gran medida la conversación hacia los reguladores sobre la posición que deben tomar frente a Bitcoin. Sin embargo, la industria bancaria y la Reserva Federal de los Estados Unidos finalmente están teniendo su primer indicio de la amenaza existencial que Bitcoin representa para la política monetaria de los Estados Unidos si se convirtiera en una moneda de reserva global. The Wall Street Journal, conocido por ser un portavoz de la Reserva Federal, publicó un comentario sobre la amenaza que Bitcoin representa para la política monetaria de los Estados Unidos:

Existe otro peligro, quizás aún más grave desde el punto de vista de los bancos centrales y los reguladores: Bitcoin podría no colapsar. Si el fervor especulativo en la criptomoneda es simplemente el precursor de que se use ampliamente como una alternativa al dólar, amenazará el monopolio de los bancos centrales ’ sobre el dinero.

En los próximos años habrá una gran lucha entre empresarios e innovadores en Silicon Valley, que intentarán mantener a Bitcoin libre del control estatal, y la industria bancaria y los bancos centrales que harán todo lo que esté a su alcance para regular Bitcoin para evitar que su industria y sus poderes emisores de dinero se vean afectados.

La transición a un medio de intercambio.

Un bien monetario no puede hacer la transición a ser un medio de intercambio generalmente aceptado ( la definición económica estándar de “ dinero ” ) antes de que sea ampliamente valorado, por la razón tautológica de que un bien que no se valora no será aceptado a cambio. En el proceso de ser ampliamente valorado y, por lo tanto, una reserva de valor, un bien monetario se disparará en el poder adquisitivo, creando un costo de oportunidad para renunciar a él para su uso a cambio. Solo cuando el costo de oportunidad de renunciar a una reserva de valor cae a un nivel adecuadamente bajo puede hacer la transición para convertirse en un medio de intercambio generalmente aceptado.

Más precisamente, un bien monetario solo será adecuado como medio de intercambio cuando la suma del costo de oportunidad y el costo transaccional de usarlo a cambio caiga por debajo del costo de completar un comerciar sin él.

En una sociedad basada en el trueque, La transición de una reserva de valor a un medio de intercambio puede ocurrir incluso cuando el bien monetario está aumentando en poder adquisitivo porque los costos transaccionales del comercio de trueque son extremadamente altos. En una economía desarrollada, donde los costos transaccionales son bajos, es posible que una reserva de valor naciente y de rápida apreciación, como Bitcoin, se use como medio de intercambio, aunque en un alcance muy limitado. Un ejemplo es el mercado de drogas ilícitas, donde los compradores están dispuestos a sacrificar la oportunidad de tener bitcoins para minimizar el riesgo sustancial de comprar las drogas usando moneda fiduciaria.

Sin embargo, existen importantes barreras institucionales para que una reserva naciente de valor se convierta en un generalmente medio de intercambio aceptado en una sociedad desarrollada. Los estados usan los impuestos como un medio poderoso para proteger su dinero soberano de ser desplazados por bienes monetarios en competencia. Un dinero soberano no solo disfruta de la ventaja de una fuente constante de demanda, ya que los impuestos son remesurados solo en él, pero los bienes monetarios competidores se gravan cada vez que se intercambian a un valor apreciado. Este último tipo de impuestos crea una fricción significativa al usar una reserva de valor como medio de intercambio.

Sin embargo, la discapacidad de los bienes monetarios basados en el mercado no es una barrera insuperable para su adopción como medio de intercambio generalmente aceptado. Si se pierde la fe en un dinero soberano, su valor puede colapsar en un proceso conocido como hiperinflación. Cuando un dinero soberano hiperinfla, su valor se derrumba primero frente a los bienes más líquidos de la sociedad, como el oro o un dinero extranjero como el dólar estadounidense, si están disponibles. Cuando no hay productos líquidos disponibles o su suministro es limitado, un dinero hiperinflable se derrumba contra bienes reales, como bienes raíces y productos básicos. La imagen arquetípica de una hiperinflación es una tienda de comestibles vacía de todos sus productos a medida que los consumidores huyen del valor que disminuye rápidamente del dinero de su nación.

Finalmente, cuando la fe se pierde por completo durante una hiperinflación, nadie aceptará más dinero soberano, y la sociedad se convertirá en trueque o la unidad monetaria será reemplazada por completo como medio de intercambio. Un ejemplo de este proceso fue el reemplazo del dólar de Zimbabwe por el dólar estadounidense. El reemplazo de un dinero soberano por uno extranjero se hace más difícil por la escasez de dinero extranjero y la ausencia de instituciones bancarias extranjeras para proporcionar liquidez.

La capacidad de transmitir fácilmente bitcoins a través de las fronteras y la ausencia de una necesidad de un sistema bancario hacen de Bitcoin un bien monetario ideal para aquellos afectados por la hiperinflación. En los próximos años, a medida que el dinero fiduciario continúe siguiendo su tendencia histórica hacia la eventual inutilidad, Bitcoin se convertirá en una opción cada vez más popular para que los ahorros globales huyan. Cuando el dinero de una nación es abandonado y reemplazado por Bitcoin, Bitcoin habrá pasado de ser una reserva de valor en esa sociedad a un medio de intercambio generalmente aceptado. Daniel Krawisz acuñó el término “hiperbitcoinización” para describir este proceso.

Conceptos erróneos comunes

Gran parte de este artículo se ha centrado en la naturaleza monetaria de Bitcoin. Con esta base ahora podemos abordar algunos de los conceptos erróneos más comunes sobre Bitcoin.

Bitcoin es una burbuja

Bitcoin, como todos los bienes monetarios basados en el mercado, muestra una prima monetaria. La prima monetaria es lo que da lugar a la crítica común de que Bitcoin es una burbuja “ ”. Sin embargo, todo los bienes monetarios muestran una prima monetaria. De hecho, es esta prima ( el exceso sobre el precio de uso-demanda ) la característica definitoria de todos los fondos. En otras palabras, el dinero es siempre y en todas partes una burbuja. Paradójicamente, un bien monetario es tanto una burbuja como puede estar infravalorado si se encuentra en las primeras etapas de su adopción para su uso como dinero.

Bitcoin es demasiado volátil

La volatilidad de los precios de Bitcoin es una función de su falta de seguridad. En los primeros años de su existencia, Bitcoin se comportó como un centavo, y cualquier gran comprador —, como los gemelos Winklevoss —, podría causar un gran aumento en su precio. A medida que la adopción y la liquidez han aumentado con los años, la volatilidad de Bitcoin ha disminuido proporcionalmente. Cuando Bitcoin logre la capitalización de mercado del oro, mostrará un nivel similar de volatilidad. A medida que Bitcoin supere la capitalización de mercado del oro, su volatilidad disminuirá a un nivel que lo hará adecuado como medio de intercambio ampliamente utilizado. Como se señaló anteriormente, la monetización de Bitcoin ocurre en una serie de ciclos de exageración de Gartner. La volatilidad es más baja durante la fase de meseta del ciclo de exageración, mientras que es más alta durante las fases de pico y choque del ciclo.Cada ciclo de exageración tiene una volatilidad menor que las anteriores porque la liquidez del mercado ha aumentado.

Las tarifas de transacción son demasiado altas

Una crítica reciente de la red Bitcoin es que el aumento en las tarifas para transmitir bitcoins lo hace inadecuado como sistema de pago. Sin embargo, el crecimiento de las tarifas es saludable y esperado. Las tarifas de transacción son el costo requerido para pagar a los mineros de bitcoin para asegurar la red mediante la validación de transacciones. Los mineros pueden ser pagados por tarifas de transacción o por recompensas en bloque, que son un subsidio inflacionario a cargo de los actuales propietarios de bitcoins.

Dado el cronograma de suministro fijo de Bitcoin —, una política monetaria que lo hace ideal como una reserva de valor —, las recompensas en bloque eventualmente disminuirán a cero y, en última instancia, la red debe asegurarse con tarifas de transacción. Una red con tarifas “ bajas ” es una red con poca seguridad y propensa a la censura externa. Aquellos que promocionan las bajas tarifas de las alternativas de Bitcoin están describiendo sin saberlo la debilidad de estas llamadas monedas de alt “ ”.

La raíz engañosa de las críticas a las tarifas de transacción “ altas ” de Bitcoin es la creencia de que Bitcoin debería ser primero un sistema de pago y una reserva de valor más adelante. Como hemos visto con los orígenes del dinero, esta creencia pone el carro delante del caballo. Solo cuando Bitcoin se haya convertido en una reserva de valor profundamente establecida, se volverá adecuado como medio de intercambio. Además, una vez que el costo de oportunidad de negociar bitcoins esté en un nivel en el que sea adecuado como medio de intercambio, la mayoría de las operaciones no se realizarán en la red de Bitcoin en sí, sino en redes de “ segunda capa ” con tarifas mucho más bajas. Las redes de segunda capa, como la red Lightning, proporcionan el equivalente moderno de los pagarés que se utilizaron para transferir títulos de oro en el siglo XIX.Los bancos utilizaron pagarés porque transferir el lingote subyacente era mucho más costoso que transferir la nota que representaba el título al oro. Sin embargo, a diferencia de los pagarés, la red Lightning permitirá la transferencia de bitcoins a bajo costo y requerirá poca o ninguna confianza de terceros, como los bancos. El desarrollo de la red Lightning es una innovación técnica profundamente importante en la historia de Bitcoin y su valor se hará evidente a medida que se desarrolle y adopte en los próximos años.El desarrollo de la red Lightning es una innovación técnica profundamente importante en la historia de Bitcoin y su valor se hará evidente a medida que se desarrolle y adopte en los próximos años.El desarrollo de la red Lightning es una innovación técnica profundamente importante en la historia de Bitcoin y su valor se hará evidente a medida que se desarrolle y adopte en los próximos años.

Concurso

Como protocolo de software de código abierto, siempre ha sido posible copiar el software de Bitcoin e imitar su red. Con los años, se han creado muchos imitadores, que van desde facsímiles ersatz, como Litecoin, hasta variantes complejas como Ethereum que prometen permitir acuerdos contractuales arbitrariamente complejos utilizando un sistema computacional distribuido. Una crítica de inversión común a Bitcoin es que no puede mantener su valor cuando se pueden crear fácilmente competidores que puedan incorporar las últimas innovaciones y características de software.

La falacia en este argumento es que las puntuaciones de los competidores de Bitcoin que se han creado a lo largo de los años carecen del efecto de red “ ” de la primera tecnología dominante en el espacio. Un efecto de red — el mayor valor de usar Bitcoin simplemente porque ya es la red dominante — es una característica en sí misma. Para cualquier tecnología que posea un efecto de red, es, con mucho, la característica más importante.

El efecto de red para Bitcoin abarca la liquidez de su mercado, la cantidad de personas que lo poseen y la comunidad de desarrolladores que mantienen y mejoran su software y su conocimiento de la marca. Los grandes inversores, incluidos los estados-nación, buscarán el mercado más líquido para que puedan ingresar y salir del mercado rápidamente sin afectar su precio. Los desarrolladores acudirán en masa a la comunidad de desarrollo dominante que tiene el talento de mayor calibre, reforzando así la fuerza de esa comunidad. Y la conciencia de la marca se refuerza a sí misma, ya que los posibles competidores de Bitcoin siempre se mencionan en el contexto de Bitcoin.

Un tenedor en el camino

Una tendencia que se hizo popular en 2017 no fue solo imitar el software de Bitcoin, sino copiar todo el historial de sus transacciones pasadas ( conocidas como blockchain ). Al copiar la cadena de bloques de Bitcoin hasta cierto punto y luego dividirla en una nueva red, en un proceso conocido como “ forking ”, los competidores de Bitcoin pudieron resolver el problema de distribuir su ficha a una gran base de usuarios.

La bifurcación más importante de este tipo ocurrió el 1 de agosto de 2017 cuando se creó una nueva red conocida como Bitcoin Cash ( BCash ). Un propietario de N bitcoins antes del 1 de agosto de 2017, sería dueño de N bitcoins y N BCash tokens. La pequeña pero vocal comunidad de defensores de BCash ha intentado incansablemente expropiar el reconocimiento de marca de Bitcoin, tanto a través del nombramiento de su nueva red como de una campaña para convencer a los neófitos en el mercado de Bitcoin de que Bcash es el Bitcoin “ real ”. Estos intentos han fallado en gran medida, y este fracaso se refleja en las capitalizaciones de mercado de las dos redes. Sin embargo, para los nuevos inversores, sigue existiendo un riesgo aparente de que un competidor pueda clonar Bitcoin y su cadena de bloques y lograr superarlo en la capitalización de mercado, convirtiéndose así en el Bitcoin de facto.

Se puede obtener una regla importante de las principales bifurcaciones que han sucedido tanto en las redes Bitcoin como en las Ethereum. La mayoría de la capitalización de mercado se asentará en la red que retiene la comunidad de desarrolladores más activa y de mayor calibre. Aunque Bitcoin puede verse como un dinero naciente, también es una red informática basada en software que debe mantenerse y mejorarse. Comprar tokens en una red que tiene poco o inexperto soporte para desarrolladores sería similar a comprar un clon de Microsoft Windows que no fuera compatible con los mejores desarrolladores de Microsoft.De la historia de las bifurcaciones que ocurrieron en 2017 queda claro que los mejores y más experimentados informáticos y criptógrafos se comprometen a desarrollar el Bitcoin original y no ninguno de La creciente legión de imitadores que se han creado a partir de ella.

Riesgos reales

Aunque las críticas comunes a Bitcoin encontradas en la profesión de los medios y la economía están fuera de lugar y se basan en una comprensión defectuosa del dinero, existen riesgos reales y significativos para invertir en Bitcoin. Sería prudente que un posible inversor de Bitcoin comprenda y evalúe estos riesgos antes de considerar una inversión en Bitcoin.

Riesgo de protocolo

Se podría encontrar que el protocolo de Bitcoin y las primitivas criptográficas sobre las que está construido tienen un defecto de diseño, o podrían hacerse inseguras con el desarrollo de la computación cuántica. Si se encuentra una falla en el protocolo, o algún medio nuevo de cálculo hace posible la ruptura de la criptografía que sustenta Bitcoin, la fe en Bitcoin puede verse seriamente comprometida. El riesgo del protocolo fue más alto en los primeros años del desarrollo de Bitcoin, cuando aún no estaba claro, incluso para los criptógrafos experimentados, que Satoshi Nakamoto había encontrado una solución al problema de los generales bizantinos ’. Las preocupaciones sobre fallas graves en el protocolo de Bitcoin se han disipado a lo largo de los años, pero dada su naturaleza tecnológica, el riesgo del protocolo siempre permanecerá para Bitcoin, aunque solo sea como un riesgo atípico.

Compensaciones de cambio

Al estar descentralizado en el diseño, Bitcoin ha demostrado un notable grado de resistencia frente a numerosos intentos de varios gobiernos para regularlo o cerrarlo. Sin embargo, los intercambios donde los bitcoins se negocian por monedas fiduciarias están altamente centralizados y son susceptibles de regulación y cierre. Sin estos intercambios y la voluntad del sistema bancario de hacer negocios con ellos, el proceso de monetización de Bitcoin se vería severamente atrofiado, si no se detenía por completo. Si bien existen fuentes alternativas de liquidez para Bitcoin, como los corredores de venta libre y los mercados descentralizados para comprar y vender Bitcoins ( como localbitcoins.com), el proceso crítico de descubrimiento de precios ocurre en los intercambios más líquidos, que están centralizados.

Mitigar el riesgo de cierres de intercambio es un arbitraje jurisdiccional. Binance, un destacado intercambio que comenzó en China, se mudó a Japón después de que el gobierno chino detuvo sus operaciones en China. Los gobiernos nacionales también desconfían de sofocar una industria naciente que puede resultar tan consecuente como Internet, cediendo así una enorme ventaja competitiva a otras naciones.

Solo con un cierre global coordinado de los intercambios de Bitcoin se detendría por completo el proceso de monetización. La carrera está en marcha para que Bitcoin sea tan ampliamente adoptado que un cierre completo se vuelva tan políticamente inviable como un cierre completo de Internet. Sin embargo, la posibilidad de tal cierre sigue siendo real y debe tenerse en cuenta en los riesgos de invertir en Bitcoin. Como se discutió en la sección anterior sobre la entrada de los estados-nación, los gobiernos nacionales finalmente están despertando a la amenaza de que un no soberano, resistente a la censura, la moneda digital plantea a sus políticas monetarias. Es una pregunta abierta si actuarán sobre esta amenaza antes de que Bitcoin se arraigue tanto que la acción política contra ella resulta ineficaz.

Fungibilidad

La naturaleza abierta y transparente de la cadena de bloques de Bitcoin hace posible que los estados marquen ciertos bitcoins como “ contaminados ” por su uso en actividades prohibidas. Aunque la resistencia a la censura de Bitcoin a nivel de protocolo permite transmitir estos bitcoins, si aparecieran regulaciones que prohibieran el uso de dichos bitcoins contaminados por intercambios o comerciantes, podrían volverse en gran medida sin valor. Bitcoin perdería una de las propiedades críticas de un bien monetario: la fungibilidad.

Para mejorar la fungibilidad de Bitcoin, será necesario realizar mejoras a nivel de protocolo para mejorar la privacidad de las transacciones. Si bien hay nuevos desarrollos a este respecto, pioneros en monedas digitales como Monero y Zcash, Hay importantes compensaciones tecnológicas entre la eficiencia y la complejidad de Bitcoin y su privacidad. Sigue siendo una pregunta abierta si las características que mejoran la privacidad se pueden agregar a Bitcoin de una manera que no comprometa su utilidad como dinero de otras maneras.

Conclusión

Bitcoin es un dinero incipiente que está pasando de la etapa coleccionable de monetización a convertirse en una reserva de valor. Como bien monetario no soberano, es posible que en algún momento en el futuro Bitcoin se convierta en un dinero global muy parecido al oro durante el estándar de oro clásico del siglo XIX. La adopción de Bitcoin como dinero global es precisamente el caso alcista de Bitcoin, y fue articulado por Satoshi Nakamoto ya en 2010 en un intercambio de correo electrónico con Mike Hearn:

Si imagina que se usa para una fracción del comercio mundial, entonces solo habrá 21 millones de monedas para todo el mundo, por lo que valdría mucho más por unidad.

Este caso fue hecho aún más a la moda por el brillante criptógrafo Hal Finney, el receptor de los primeros bitcoins enviados por Nakamoto, poco después del anuncio del primer software de Bitcoin en funcionamiento:

[ I ] imagina que Bitcoin es exitoso y se convierte en el sistema de pago dominante en uso en todo el mundo. Entonces, el valor total de la moneda debería ser igual al valor total de toda la riqueza del mundo. Las estimaciones actuales de la riqueza total mundial de los hogares que he encontrado oscilan entre $ 100 billones y $ 300 billones. Con 20 millones de monedas, eso le da a cada moneda un valor de aproximadamente $ 10 millones.

Incluso si Bitcoin no se convirtiera en un dinero global completo y simplemente compitiera con el oro como una reserva de valor no soberana, actualmente está enormemente infravalorada. Mapear la capitalización de mercado de la oferta de oro existente sobre el suelo ( aproximadamente 8 billones de dólares ) a una oferta máxima de Bitcoin de 21 millones de monedas da un valor de aproximadamente $ 380,000 por bitcoin. Como hemos visto en secciones anteriores, para los atributos que hacen que un bien monetario sea adecuado como depósito de valor, Bitcoin es superior al oro en todos los ejes, excepto en la historia establecida. A medida que pasa el tiempo y el efecto Lindy se afianza, la historia establecida ya no será una ventaja competitiva para el oro. Por lo tanto, no es irrazonable esperar que Bitcoin se acerque y quizás supere la capitalización de mercado del oro en la próxima década.Una advertencia a esta tesis es que una gran fracción de la capitalización del oro proviene de bancos centrales que lo tienen como una reserva de valor. Para que Bitcoin logre o supere la capitalización del oro, será necesaria cierta participación de los estados-nación. No está claro si las democracias occidentales participarán en la propiedad de Bitcoin. Es más probable y desafortunado que las dictaduras y cleptocracias de hojalata sean las primeras naciones en ingresar al mercado de Bitcoin.que las dictaduras y las cleptocracias serán las primeras naciones en ingresar al mercado de Bitcoin.que las dictaduras y las cleptocracias serán las primeras naciones en ingresar al mercado de Bitcoin.

Si ningún estado-nación participa en el mercado de Bitcoin, sigue existiendo un caso alcista para Bitcoin. Como una reserva de valor no soberana utilizada solo por inversores minoristas e institucionales, Bitcoin todavía está temprano en su curva de adopción — la llamada mayoría temprana “ ” ahora está entrando al mercado, mientras que la mayoría tardía y los rezagados aún están a años de ingresar. Con una participación más amplia de inversores minoristas y especialmente institucionales, es factible un nivel de precios entre $ 100,000 y $ 200,000.

Ser propietario de bitcoins es una de las pocas apuestas asimétricas en las que pueden participar personas de todo el mundo. Al igual que una opción de compra, la desventaja de un inversor se limita a 1x, mientras que su potencial al alza sigue siendo 100x o más. Bitcoin es la primera burbuja verdaderamente global cuyo tamaño y alcance está limitado solo por el deseo de la ciudadanía mundial de proteger sus ahorros de los caprichos de la mala gestión económica del gobierno. De hecho, Bitcoin se levantó como un fénix de las cenizas de la catástrofe financiera mundial de 2008 —, una catástrofe que fue precipitada por las políticas de los bancos centrales como la Reserva Federal.

Más allá del caso financiero de Bitcoin, su ascenso como una reserva de valor no soberana tendrá profundas consecuencias geopolíticas. Una moneda de reserva global no inflacionaria obligará a los estados-nación a alterar su mecanismo de financiación primaria de la inflación a los impuestos directos, lo cual es mucho menos apetecible políticamente. Los estados reducirán su tamaño en proporción al dolor político de la transición a los impuestos como su medio exclusivo de financiación. Además, el comercio mundial se establecerá de una manera que satisfaga la aspiración de Charles de Gaulle de que ninguna nación debería tener privilegio sobre ninguna otra:

Consideramos necesario que se establezca el comercio internacional, como era el caso, antes de las grandes desgracias del mundo, sobre una base monetaria indiscutible, y uno que no lleva la marca de ningún país en particular.

Dentro de 50 años, esa base monetaria será Bitcoin.

Sobre el Autor

Vijay Boyapati es un ex ingeniero de Google que está interesado en la economía austriaca. También es esposo y padre amoroso de Addie y Will. Síguelo en Twitter.

Agradecimientos

Quiero agradecer a Alex Morcos, John Pfeffer, Pierre Rochard, Mat Balez, Ray Boyapati, Daniel Coleman, Koen Swinkels, Patri Friedman, Ardian Tola, Michael Flaxman y Michael Hartl por sus valiosos comentarios sobre borradores anteriores de esta serie de artículos. Sanjay Mavinkurve proporcionó generosamente sus brillantes habilidades de diseño para crear algunos de los cuadros.

Descargo de responsabilidad

Las opiniones presentadas en este artículo y cualquier error en este documento son mías.

Este artículo es solo para fines informativos. No pretende ser un consejo de inversión. Busque un profesional debidamente autorizado para asesoramiento de inversión.

Artículo originalmente publicado por Vijay Boyapati en Medium.

VEINTIUNO está financiado al 100% por la comunidad. Todos los contenidos se proporcionan gratuitamente en la base de Valor-X-Valor. Si esta información has sido valiosa de alguna forma, puedes apoyarnos, compartiendo esta pagina usando los botones arriba, seguirnos en Nostr, o donar algunos

sats aquí.Gracias!